建信融通,一文讲透云信、建信融通的底层风险逻辑

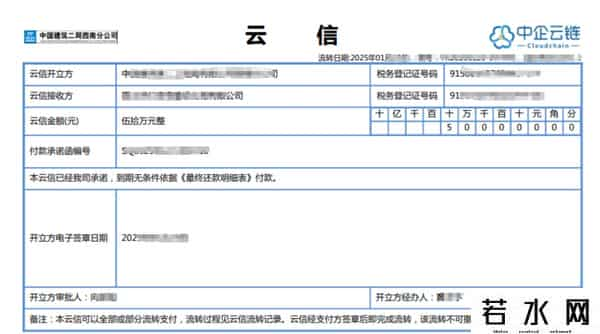

近年来,越来越多企业在结算时遇到这样一张票——“云信”凭证,或者“建信融通”平台票据。

看着像“票据”,流程也挺像:能流转、能贴现、还有平台居中撮合。但很多人没搞清楚:这些票据不是银行承兑票,也不是商票,更不是刚性兑付!

今天我们就来拆解一下:

一、这些平台不是金融机构,更不是兑付责任人!云信/建信融通类票据,到底是什么?风险在哪?企业如何规避踩雷?

先讲最关键的一点:

云信、中企云链、建信融通这些平台,不是银行,也不是承兑人,它们只是“信息服务平台”。

它们的主要职责是:

换句话说,它只是把“债”电子化管理了一下,并不参与承担兑付责任。

平台的三大“非职责”:

一旦核心企业出问题,平台只会说:“你找开票方去,我们不负责兑付。”

一文讲透云信、建信融通的底层风险逻辑

二、真实案例:票到期,平台只负责“看你倒霉”举个实际场景:

此时,A公司才意识到:

三、为什么“无法追索”是最大坑?自己拿着的并不是“有法律追索力的票据”,而是一张平台背书的应收凭证——一旦违约,维权难、执行慢、成本高。

这类平台票据与传统的“商票”结构有个本质差异:

商票体系(传统商业承兑汇票)通俗点说:

四、早点贴掉为什么反而更安全?商票违约还能顺藤摸瓜“挨个追”,云信凭证一旦违约就像断了线的风筝——你只能盯着开票企业打官司,而且还不一定执行得动。

在这种结构下,其实你越早贴现,风险越小。

举个例子:

这也是很多企业宁愿少赚一点,也选择平台贴现变现的根本原因。

总结一句话:

云信、建信融通这些平台,是“信息管道”,不是兑付责任人。

如果你是持票人,只有一个真的责任方——出票企业本身。

所以:

别把“平台”当“银行”看;

别把“签收成功”当“兑付保障”;

别以为流转快=风险低。

票据不是你看上去那么简单的“纸头”,

懂结构、识风险,

才能在“流动性看似充裕”的表象下,守住自己的那笔钱。

欢迎把这篇文章转给你身边也在收票、贴票的朋友,多一个人明白,就少一份“踩雷”的可能。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。