固定制造费用

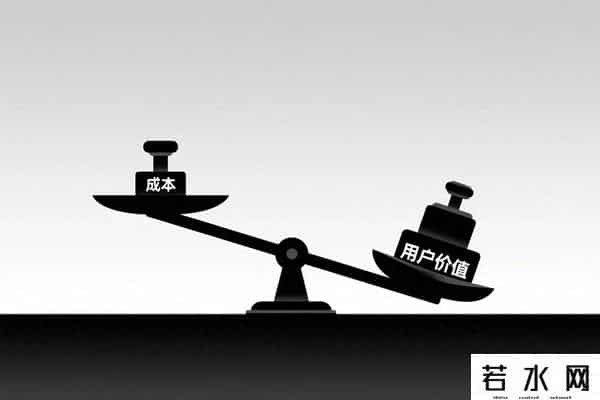

你有没有想过,为什么同样的产品,有的企业能卖高价还被疯抢,有的企业低价促销却越卖越亏?

答案藏在“定价权”这三个字里。

台积电创始人张忠谋曾说过一句扎心的话:

“CEO提高定价1%,其效果等同于1000个工程师降低1%的成本。”

但现实是,很多企业要么忽视定价的重要性,要么用错了定价方法,白白浪费了利润空间。

今天就来拆解两个能让企业利润飙升的定价策略,尤其适合出海企业和To B企业!

为什么你的定价总在“赔本赚吆喝”?

很多企业,尤其是出海企业,定价时都在用“成本加成法”:

算清楚原材料、人工、房租等所有成本,加个期望利润率就完事,然后被动等着客户砍价。

但这其实是最差的定价策略!

它最大的问题是“从供给侧出发”:

你觉得自己值这个价,但用户根本不关心你的成本,只关心产品能给TA带来多少价值。

就像你买奢侈品时,不会纠结它的原材料成本,而是为品牌价值和使用体验买单。

更可怕的是,成本加成法会让企业陷入“成本越高→定价越高→卖得越差→被迫降价→利润暴跌”的恶性循环。想要跳出这个怪圈,必须转向“价值定价法”。

价值定价法:让用户心甘情愿为你多花钱

价值定价法(PFV)的核心逻辑很简单:不是你觉得产品值多少钱,而是用户认为它值多少钱。具体怎么做?分四步走:

1. 找对“参照物”,定好对标品牌

先明确你的产品在市场上的主要竞争对手是谁。比如联想做笔记本,高端线对标惠普,低端线可能对标其他性价比品牌。

2. 量化用户的“价值认知”

算出用户心中你的品牌和对标品牌的价值比例,也就是PFV指标。

比如用户觉得你的产品价值是对标品牌的90%,那PFV就是0.9;如果用户觉得你更值得买,PFV可能达到1.1(有溢价空间)。

3. 用对标价推导你的合理价格

假设对标品牌卖1000元,你的PFV是0.95,那你的定价就可以定在950元左右;如果PFV提升到1.05,就算定价1050元用户也愿意接受。

4. 反推成本,倒逼产品优化

知道了目标价格和期望利润,就能算出产品必须控制的成本。

如果成本太高做不出合格产品,要么放弃项目,要么先投入提升用户对品牌的价值认知(提高PFV)。

联想的逆袭就是最好的例子:

早年Lenovo品牌刚出海时,PFV只有0.9-0.95,只能比惠普便宜5%-10%;但通过持续投入研发和品牌建设,现在Lenovo的PFV已经达到1(和惠普持平),在中国市场甚至实现反超。

用价值定价法的好处显而易见:

用户价值成了核心驱动力,营销投入的效果能直接体现在用户愿意支付的价格上,还能提前规避“投入大却不赚钱”的失败项目。

To B企业必学:富士康的动态报价“黑科技”

To B市场更复杂,客户、订单、产能波动大,定价不能一刀切。

这时候可以学富士康的“动态报价策略”,核心是一句话:

根据产能状态灵活定价,不死守固定利润率。

先搞懂三个关键成本和利润指标

- 变动成本:随产量增减的成本(材料、直接人工等),卖得越多花得越多

- 销货成本:变动成本+固定制造费用(设备折旧、厂房租金等)

- 运营成本:销货成本+管理、销售、研发费用

- 边际贡献:营收-变动成本(这是底线,必须大于0,否则卖得越多亏得越多)

按“产能稼动率”分层定价

稼动率=实际开工时间/计划开工时间,直接反映产能利用率,是动态定价的核心依据:

- 稼动率<50%:保边际贡献就行,哪怕零毛利甚至负毛利也要接订单。目的是“养厂养人”,通过规模提升优化效率、降低成本,慢慢扭亏为盈。

- 稼动率≈75%:保证正毛利率,但可以接受低于目标的净利率,优先填满产能。

- 稼动率满载:直接涨价或挑订单,以净利率为核心目标,战略客户可适当灵活。

另外要算清“盈亏平衡点”:

当营收超过平衡点后,每多卖一件产品,边际贡献就是纯利润。这时候可以大胆降价抢份额,或者涨价赚超额利润。

最后想说:定价是战略,不是算术题

很多企业把定价当成“成本+利润”的简单计算,却忘了定价本质是企业综合竞争力的体现。

To C企业用价值定价法,把用户对价值的认知转化为价格;

To B企业用动态报价策略,让产能和订单效率最大化。

核心都是跳出“成本思维”,转向“用户价值思维”和“经营动态思维”。

记住:

定价不是产品做好后的“收尾工作”,而是从产品规划阶段就要明确的核心战略。

选对定价策略,利润增长可能比你想象中容易得多。

你现在用的是什么定价方法?

有没有踩过定价的坑?

欢迎在评论区聊聊~

孙继彬,东北财经大学硕士,中国注册会计师,高级会计师,天睿恒企(广州)企业管理有限公司联合创始人

20多年财务管理经验,其中富士康、中石油等世界500强企业经验15年,连续创业10年。

欢迎多交流,共同赋能企业降本增效!

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。