美债总量创新高成表象,多国暗中抛售成实情,真相如何

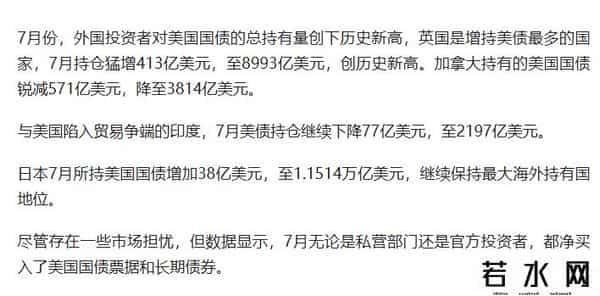

7月美债持仓数据显示,外国投资者总持有量虽创9.16万亿美元新高,但内部却出现严重分化。

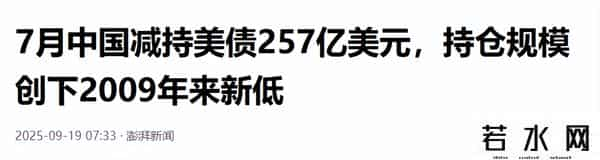

中国大幅减持257亿美元,加拿大更是抛售571亿,而英国却逆势狂买413亿,各国行为截然不同。

中国为何连续减持?这轮分化反映什么信号?

编辑:AJY

9.16万亿新高背后,多国正在悄悄'撤退'这份看似亮眼的数据,就像一份体检报告。

表面上各项指标都在正常范围,但仔细看就会发现,某些关键部位已经开始出现警示信号。

9.16万亿美元的历史新高,听起来确实让人印象深刻,但这个数字的增长质量却大打折扣。

7月份的增量只有319亿美元,相比6月份的802亿美元,增速直接腰斩。

更关键的是增长结构。

说白了,这就像一个班级的平均成绩看起来不错,但实际上是几个尖子生拉高了整体水平,大部分学生的成绩其实在下滑。

英国一国就贡献了413亿美元的增量,几乎撑起了整个增长的大头。

而与此同时,中国、加拿大、印度等多个重要经济体却在同步减持。

这种分化现象,用股市的话来说就是"指数涨个股跌",表面繁荣掩盖不了内在的结构性问题。

客观来说,美债价格在7月份还出现了小幅下跌。

这意味着部分持仓增加可能只是价格波动带来的账面变化,而非真金白银的实际买入。

从这个角度看,所谓的"历史新高"更像是一个会计数字,而不是市场信心的真实体现。

有意思的是,买家的构成也在发生变化。

私营部门开始减持短期美债,转而观望,而官方机构却在选择性加仓长期债券。

这种背道而驰的操作,实际上反映出投资者对美国未来利率走势和财政稳定性的分歧越来越大。

想想也是,当美联储持续高利率、美国财政支出不设上限的时候,美债的吸引力正在从"全球最稳"变成"全球最贵"。

价格贵了,风险也大了,各国自然开始算起自己的小账。

这就像朋友圈里的人际关系,有人越走越近,有人渐行渐远。

日本依旧是美国最忠实的"铁哥们",7月增持38亿美元,总持仓保持在1.15万亿美元的第一位置。

日本的选择其实也好理解,日元汇率这几年起起伏伏,央行不敢轻易动美债这张牌。

更重要的是,日美之间有着深层的政治绑定关系,金融政策往往要服务于更大的战略考量。

英国的表现则更像是在"抱大腿"。

7月份一口气买入413亿美元,总持仓飙到8993亿美元的历史高点。

这种激进的加仓,表面上看是对美债的看好,实际上更多是政治考量。

脱欧之后的英国,在国际上有点像失去主心骨的孩子,急需找一个新的靠山。

美国虽然不够靠谱,但好歹还是那个"特殊关系"。

相比之下,中国的操作就显得冷静而务实。

7月减持257亿美元,持仓降到7307亿美元,这已经是2009年以来的最低水平。

说实话,这种减持并不是情绪化的反应,而是基于风险评估的理性选择。

从2022年4月起,中国手里的美债就没有回到过万亿美元大关,这个变化的意义远比数字本身更深刻。

与此同时,央行连续10个月增持黄金储备,总持有量达到7402万盎司。

这个组合拳的意图很明确:不把鸡蛋都放在一个篮子里。

加拿大和印度的减持也各有原因。

加拿大7月抛售571亿美元,主要是因为油价波动影响外汇储备规模。

印度的连续减持则更直接,贸易摩擦让新德里对华盛顿的耐心越来越少。

各国的不同选择,实际上反映的是各自的处境和实力。

有底气的说不,没底气的陪笑脸,小国家想反抗但力量有限。

金融市场就像自然生态系统,当食物链顶端出现问题,整个系统都会受到冲击。

美债曾经被誉为"无风险资产",但这个光环正在黯淡。

美国联邦债务规模已经突破36万亿美元,这个数字光是看着就让人心慌。

更要命的是,美国政府现在每年光还利息就得花上万亿美元,比很多国家一年的GDP还多。

这哪里是在理财,简直是在玩火。

对比一下2008年金融危机时期,那时候全球央行争相买入美债避险。

为什么?因为当时全球化程度深,中美经济互补性强,大家对美国经济的基本面还有信心。

但现在的情况完全不同了。

全球供应链碎片化,区域化趋势明显,去美元化早已从理念进入实际操作阶段。

欧盟的INSTEX支付系统、中欧央行的5400亿元本币互换协议,这些举措都在打破对美元支付体系的依赖。

更关键的是,美国将金融制裁常态化,让美元不再是"中立工具",而成了政治武器。

俄罗斯被冻结的3000多亿美元外汇储备就是前车之鉴。

对发展中国家来说,美元不再安全;对发达国家来说,美元不再稳定。

这才是全球"去美元化"情绪升温的根本原因。

数据也证实了这个趋势。

美元在全球外汇储备中的占比已经从2000年的70%以上跌至如今的57.7%。

虽然依旧占据主导,但下降趋势已不可逆转。

与此同时,各国央行一边增持黄金,一边推动本币结算,就连传统盟友也开始探索替代支付系统。

世界黄金协会的数据显示,2023-2024年全球央行的黄金净购买量保持在高位。

而且购金大户正是美债主要减持方,这个巧合背后其实是深思熟虑的战略转换。

从某种意义上说,美债市场正在失去当年那种无条件的避险属性。

这就像一场权力交接,旧的秩序在松动,新的格局在成形。

美债减持潮不是偶然现象,而是全球金融秩序深层变革的外在表现。

从技术层面看,未来三个关键变量将决定这个趋势的走向。

第一个是美联储降息路径。

如果降息过快,长期美债价格虽然会涨,但美元收益缩水,部分外资可能会撤出。

如果降息过慢,高利率环境下美债的政治风险会进一步凸显。

第二个是地缘安全事件。

如果美方继续以制裁手段冻结他国外储,更多国家会加快去美元化进程。

俄乌冲突已经给所有国家上了一课:把外汇储备放在别人控制的系统里,风险有多大。

第三个是全球经济恢复节奏。

如果非美国家经济复苏更快,外储多元化的空间就更大。

中国、印度等新兴市场的韧性已经超出了很多人的预料。

说到底,这场变革反映的是国际力量对比的深刻调整。

美国依然是最强大的经济体,但"一超独霸"的时代正在成为历史。

多极货币体系不再是幻想,而是正在成形的现实。

人民币、欧元、甚至黄金的国际金融地位都在悄然上升。

BRICS国家推进本币结算的具体进展,央行数字货币CBDC在国际结算中的应用扩展,这些都不是纸上谈兵。

当然,这个转换过程不会一蹴而就。

美元的网络效应和惯性依然强大,短期内被彻底取代的可能性不大。

但方向已经很明确了:从单极霸权向多极平衡的转变不可避免。

对普通投资者来说,这个趋势意味着什么?

资产配置多元化将成为新常态,黄金、其他货币、大宗商品的配置价值会进一步提升。

单一押注美元资产的时代可能真的要过去了。

这不是危言耸听,而是大势所趋。

当中国、加拿大这些大债主开始减持,当越来越多的国家开始"用脚投票",美债的"避风港"神话确实到了重新审视的时候。

美债不再是无条件的避风港,各国正在重新选择。这不是情绪宣泄,而是基于风险防范的理性决策。

多元化资产配置将成为新常态,去美元化进程正在加速。一个多极化的金融世界正在悄然成形。

面对这轮金融变局,你会如何调整自己的资产配置?欢迎分享你的看法。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。