铁矿石:欧盟或对华钢材征收25%-50%关税

1,欧盟或将对中国钢铁征收关税

据德国商报《Handelsblatt》援引布鲁塞尔高级官员的话报道,面对美国市场的日益封闭以及来自中国的低价进口商品潮,欧盟希望通过新的保护措施来应对。

最早在未来几周内,欧盟委员会将对来自中国的钢铁及其制品征收25%至50%的高额关税。

今年8月,美国对超过400种新的钢铁和铝制品征收50%的关税,这给欧盟本土的出口造成了较大的压力。

与此同时,中国的钢铁产品对欧洲本土钢企形成竞争,此消彼长,欧盟对中国钢材的关税,或势在必行。

要知道,钢铁本身就是毛利率比较低的产品,如果加征25%和50%的关税,基本上来说,就是将中国钢材排除欧洲市场。

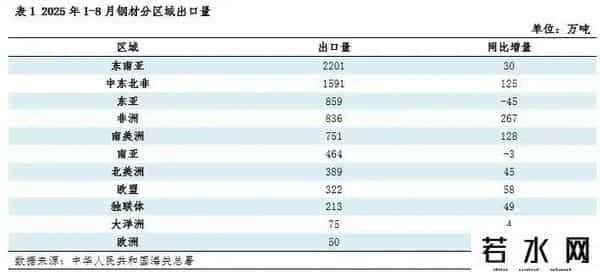

根据海关总署最新数据,2025年1-8月中国累计出口钢材7749.0万吨,同比增长10.0%,国内钢材价格仍具有性价比是推动钢材出口维持高位的主要原因,也是维持铁水高增长的关键。

其中,钢材出口的主要方向是东南亚和中东北非等地区,而对欧洲的出口只有50万吨,几乎可以忽略不计。从这个角度来看,欧盟对华的关税政策似乎影响不大。

但,这可能是一个需求即将转弱的信号!外部需求可能会迎来一个集体走弱的阶段。

2,黑色系现状与格局

目前钢材的基本面情况,很明了。

内部总需求减少,主要依靠出口来释放多余的产能。国内结构上,建筑用钢需求大踏步下滑,而制造业钢需稳步上涨,形成部分替代。

但,尽管如此,由于中国出于固定资产投资的的后周期,整个钢铁行业依然处于过剩阶段。

虽然从数据上来看,1-8月,中国钢材产量同比增长5.5%,看起来似乎非常旺盛,但这里有统计方面的因素,也有工艺区别的原因。

实际上,钢需仍然是下降的,1-8月粗钢产量仍然下降2.8%。2025年1-6月黑色金属冶炼和压延加工业利润总额,只有462.8亿元。

这还是焦煤、焦炭等上游原材料大幅让利的基础上达成的。铁矿石还没有大幅下降,仍然保持了旺盛的状态。

从供给的角度看,一方面是因为海外发运减少,另一方面是因为国内的铁矿供给减少。

从需求的角度看,高炉炼钢用铁矿石,电炉炼钢主要用废钢。而减少的产能,主要以电炉钢为主,对铁矿石的需求还保持旺盛。政策端,国内的两新两重政策,某种程度上来说,透支了部分未来需求。

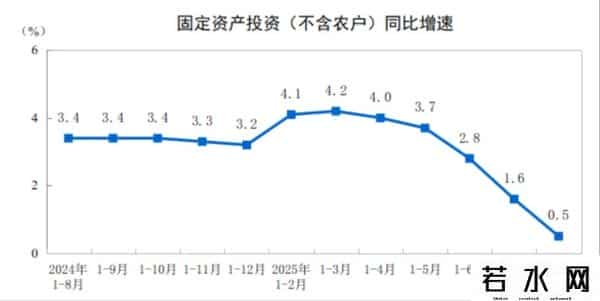

我们可以看到,最近两个月,固定资产投资增量明显下滑,暂时可能没有感觉,但,未来将表现为钢需的减少。

当前,黑色系的主要矛盾是过剩,因为黑色系比较长,中国的建设周期结束了,而新的需求,比如印度还没有强大到可以填补中国的空缺。

3,

关于铁矿石,我一直在等待需求的转弱,兑现预期,然而前一段时间,铁水一直表现强劲。

一部分原因在于马上到了国庆与中秋节,传统的补货周期促使需求大幅回升,需求面的支撑压力回落。

从长期来看,钢材对于涨价的接受度并不高,钢厂盈利率又开始一路下滑,负反馈看起来,似乎有一点抬头。

当然,市场的矛盾点在于未来钢需的预计。

多头认为,下半年的钢铁需求在政策支撑下,还会继续走强,特别是美联储又降息等等。

空头认为,需求具有周期性,上半年的政策刺激以及抢出口带来的需求会出现回落,至于降息并不一定带来需求,最近公布的美国经济数据又硬起来了,降息的前景没那么乐观。

我当然更倾向于空头的观点,因为小周期要服从于大周期。

前几天,中金写了一篇文章解释了固投下来的原因,其中最重要的一段话是:固定资产投资增速下降最主要的原因可能是优质项目不足。

固定资产投资从缺资金,进入缺项目的阶段。因为地方政府在债务约束下,不可能再像以前一样盲目扩张,不管回报。

投资回报率将会成为项目决策的关键,而基建已经过剩,软柿子早就被捏完了,连雅鲁藏布江这样的硬石头,都不放过。

优质项目只会越来越少,持续对黑色系形成压力。这种大周期的趋势,短期是无法逆转的,真正可以拯救黑色系的将会是下一轮全球经济复苏,否则不管跳多高,都得下来。

什么都跑不过现实,而地产和基建的需求有所是趋势性的,无法改变。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。