中远海控多空对决:4.3倍PE的航运龙头是价值陷阱还是黄金坑?

一边是跌跌不休的运价和业绩,一边是诱人的股息和低估值,中远海控正成为A股最具分歧的焦点。

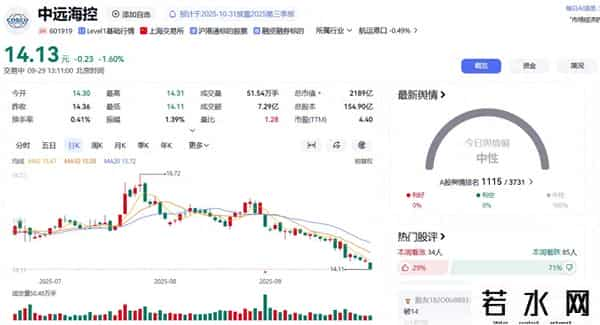

截至2025年9月29日中午收盘,中远海控A股报收于14.13元,跌幅达1.60%,港股则出现“区域下轨突破”的技术形态。 这家全球领先的集装箱运输服务商正经历着业绩与股价的背离时刻。

业绩透视:增量不增利的现实困境

中远海控2025年上半年交出了一份复杂的成绩单。公司实现营收1090.99亿元,同比增长7.78%;归母净利润175.36亿元,同比微增3.95%。

然而单季度业绩下滑更为明显。第二季度营收551.39亿元,同比下降3.39%,归母净利润更是环比大幅下滑。

支撑公司业绩的主要是业务量的增长。2025年上半年,公司完成提单箱量1328.09万TEU,同比增长6.59%;码头业务总吞吐量7429.60万TEU,同比增长6.35%。

但运价下跌成为扼杀盈利能力的关键因素。公司披露国际航线单箱收入1205.95美元/TEU,同比下跌0.39%。花旗报告更是指出,第二季度单箱收入环比下降15%,跨太平洋和亚欧航线运价均下降21%。

空方视角:三大利空压顶,下行周期开启

从空方角度看,中远海控面临三大实质性利空。

首先是运价持续探底。最新数据显示,SCFI运价指数已跌至1100点,一周内下跌100点,市场担忧可能重演2023年探底800点的情景。这与2024年1500点的高位相比回落明显。

其次是美国港口附加费的冲击。美国计划于10月中旬起对中国船东和运营商征收港口服务费。作为跨太平洋最大承运商,中远海控将直接受到冲击。

第三是新船交付带来的运力过剩。大摩报告指出,2025至2026年供应压力将持续来自新船交付,导致集装箱航运下行周期。中远海控自身就持有新船订单运力91万标准箱,计划于2025年至2029年陆续交付。

基于这些风险,大摩将中远海控目标价下调至9.5港元,评级“减持”。花旗更为悲观,给予“卖出”评级,目标价12.1港元。

多方视角:低估值+高股息构筑安全边际

多方则认为,市场的悲观预期已充分反映在股价中,当前估值具备足够安全边际。

估值处于历史低位是关键支撑。截至2025年9月,中远海控市盈率(TTM)仅4.3倍,在交通运输行业排名靠前,高于行业91.62%的公司。

稳定的高股息是另一大吸引力。2025年中期,公司拟每股派现0.56元,中期分红率约50%。有投资者测算,即使运价低位运行,公司底部分红也能维持在每股0.6元左右。

公司财务状况健康,净现金(含租赁负债)约合6.4港元/股,占当前市值44%。此外,公司还在持续推进绿色转型,已累计订造42艘甲醇双燃料新船。

机构分歧:目标价相差悬殊,投资逻辑各异

机构对中远海控的看法存在显著分歧,形成了鲜明的多空对决。

看空的机构聚焦于行业下行周期和业绩下滑风险。花旗报告指出,中远海控管理层“不预期传统旺季反弹”,打破了市场对运价反弹的期待。大摩则将2025至2027年盈利预测分别下调12%、9%及9%。

看多的机构则强调公司头部地位与红利属性。有分析预计中远海控2025-2027年归母净利润分别为255.25、190.36与200.90亿元,对应PE分别为9.22、12.36、11.71倍,认为“考虑到行业格局稳固和公司红利属性”,应维持“增持”评级。

这种分歧体现在目标价上尤为明显——从花旗的12.1港元到大摩的9.5港元,相比当前股价均有较大下行空间。

投资策略:周期底部的抉择

对于投资者而言,中远海控的投资决策本质是周期判断与价值发现的平衡。

短线投资者应保持谨慎。技术面上,中远海控H股已出现“区域下轨突破”信号,技术走势偏软。基本面上,美国港口附加费及运价下滑等短期风险尚未完全反映在股价中。

长线价值投资者则可关注分批布局机会。基于公司稳健的分红政策和健康的现金流,若股价进一步下跌,股息率将更为诱人。有投资者表示:“没理由看空崛起的本国经济体的海外贸易”,会在股价下行时持续买入。

关键监测指标包括:季度运价数据(CCFI/SCFI指数)、美国港口费用政策落地进展、以及公司下半年股息派发情况。

航运业是典型的周期性行业,而周期总在波动中前行。一位投资者说得好:“买股票就是买公司、买公司就象买生蛋的鸡婆:我们会因为今天鸡婆瘦了点、明天还可能继续瘦,就把这只肯生蛋的鸡婆卖掉吗?”

对于中远海控,答案取决于你的投资周期与风险偏好。在这个4.3倍PE的航运龙头身上,市场正在上演一场关于价值与周期的激烈博弈。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。