1500亿PCB龙头叩门港股,台资豪门母子掌舵

作者 | 深水财经社乌海

9月19日晚间,A股PCB(印制电路板)龙头沪电股份(002463.SZ)也要奔赴港股。

公司宣布拟筹划在境外发行H股股票并在香港联交所主板挂牌上市,其目的也是为了优化海外业务布局与拓展多元化融资渠道。

截至9月22日,沪电股份总市值已突破1500亿达到1527亿元,而其2025年上半年外销占比高达81.16%,如果能够成行,将加速这家公司的全球化布局。

值得注意的是,这家台资豪门吴氏家族创立的上市公司,已于去年完成了二代接班,公司权力架构已演变为母亲和两个儿子的稳定结构。

沪电股份被称作“昆山台企第一股”,其在大陆发展史也堪称台商投资的楷模和典型。

1991年,创始人吴礼淦带着3000万美元来到还是农田遍布的昆山,创办沪士电子,成为当地首个完成土地批租的台商项目。谁也未曾想到,这个承接台湾楠梓电子剩余订单的小厂,会在三十年后成长为全球高端PCB领域的隐形冠军。

2010年8月18日,沪电股份在深交所敲钟上市,上市后的十五年间,公司精准踩中通信技术迭代浪潮,从早期转向电信设备PCB突破消费电子红海,到5G时代抢占基站板市场,再到AI算力爆发期聚焦高端服务器领域,一举站上了全球最大规模的PCB研发生产巨头。

如今,其22层以上高多层PCB全球市占率超30%,800G交换机板更是英伟达、华为等巨头的核心供应商。

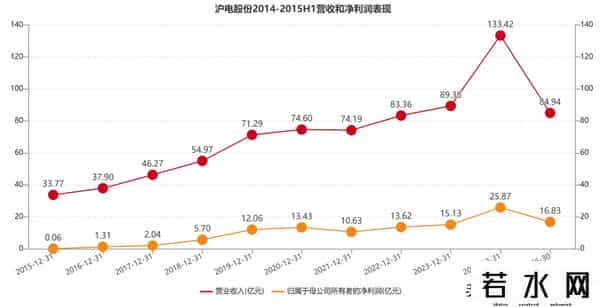

沪电股份近年的业绩数据也是十分炸裂。2025年上半年财报显示,公司营业收入达84.94亿元,同比激增56.59%;归母净利润16.83亿元,增幅47.50%.

其中企业通讯市场板收入65.32亿元,同比大涨70.63%,AI服务器相关PCB产品占该板块比重达23.13%,而高速网络交换机配套产品增速更是高达161.46%,成为最亮眼的增长引擎。即便泰国基地因初期投入产生0.96亿元亏损,仍难掩整体增长势能。

二、母子掌舵的豪门格局此次赴港上市决策的背后,我们也不得不要介绍一下吴礼淦家族的三代传承故事。

2024年4月,83岁的创始人吴礼淦逝世,这位将家族从民国“棉花大王”转型为电子巨头的传奇台商,留下了一个市值568亿元的PCB帝国。而接班重任,最终落在了78岁的妻子陈梅芳与儿子吴传林肩上。

这是一个横跨两岸的商业家族,第一代吴善卿是民国汉口“棉花大王”,创办上海华丰纺织公司;第二代吴礼淦跨界电子业,打造台湾楠梓电子与大陆沪电股份两大平台;如今已进入第三代掌舵时期。

2024年3月,吴礼淦辞任董事长后,陈梅芳先以代理身份过渡,4月正式接任,成为公司公开信息中的掌舵人。这位台大化工系毕业的“技术型夫人”,被老员工称作“家族的定海神针”,在吴礼淦开拓大陆市场期间便深度参与技术决策。

儿子吴传林则代表着家族的新生代力量。尽管公开资料未披露其具体任职细节,但市场普遍认为他已逐步接手核心管理事务。

其兄长吴传彬深耕公司多年,现任总经理,负责黄石、泰国等生产基地运营,形成“母子掌舵、兄弟协作”的治理架构。

截至9月22日上午收盘,沪电股份总市值已经突破1520亿元,再创历史新高。截至2025年8月末,实控人吴礼淦家族通过碧景控股与合拍友联合计持股20.16%,持股市值超过300亿元。

三、各路资本涌入加速产能扩张对于陈梅芳母子掌舵的沪电股份而言,赴港上市是为了获得更多的国际资本的关注,谋求更多的全球化市场份额。

公开数据显示,中国作为全球PCB制造中心,产值占全球份额超50%。国内厂商在高端产品领域不断突破,沪电股份、深南电路在AI服务器PCB领域市占率已超30%。

AI算力的旺盛需求仍然支撑PCB行业的高速增长。机构预测2025年全球AI服务器出货量将突破200万台,带动高多层PCB需求增长30%。

据公司披露,2024年沪电股份全球PCB市场份额约为4.1%,位列全球第七位。不过,沪电股份在办公及工业PCB和消费电子PCB并非核心业务,通讯和汽车是核心方向。

但挑战同样不容忽视。2025年上半年,受泰国基地亏损与股权激励费用增加影响,公司PCB业务毛利率同比下降1.49个百分点。

从扩张主体与规模看,A股龙头企业成为核心推动力。沪电股份于2025年6月启动总投资43亿元的人工智能芯片配套PCB扩产项目,全部建成后预计新增年产值近百亿元,其泰国生产基地已在二季度进入小规模量产,重点服务海外高端客户。

深南电路、生益科技等对手也在加速扩产。其中东山精密的扩张节奏更为激进,不仅拟投资不超过10亿美元建设高端PCB项目,还以3.5亿美元增资超毅集团加速布局高速运算服务器领域。

此外,鹏鼎控股规划50亿元资本开支投向高阶HDI及SLP项目,四会富仕斥资30亿元建设年产558万平方米高可靠性电路板项目,奥士康通过10亿元可转债募资加码高多层板与HDI板产能,形成千亿级扩产矩阵。

地缘政治与成本因素推动产能向东南亚迁移,沪电股份泰国基地已获得2家客户认可,4家客户认证推进中,预计年末可达经济规模;台资企业如臻鼎科技、健鼎科技也纷纷在越南、马来西亚扩建生产基地,形成“中国大陆研发+东南亚制造”的双中心格局。

产能集中释放与外部环境变化仍暗藏过剩风险,且呈现显著的结构性与阶段性特征。

首先是中低端产能过剩风险已现端倪,消费电子PCB 领域首当其冲。其次是高端领域供需虽然偏紧,但是供需平衡已被新增产能打破。第三是AI需求存在阶段性回调可能,若全球算力建设节奏放缓,将直接影响高端PCB订单。特别是沪电股份高达八成以上的外销占比虽凸显全球化优势,但贸易政策变化可能导致海外订单波动。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。