国债期货全线走低,为什么费率新规会冲击债市?

1债市行情

截至昨日11点30分,债市调整压力仍在,长端跌幅显著。10年期国债收益率一度走高,上破1.83%。

国债期货午盘全线下跌,30年期主力合约跌0.49%,10年期主力合约跌0.22%。

超长端高等级信用债收益率上行5~6bp,存单也有小幅调整。

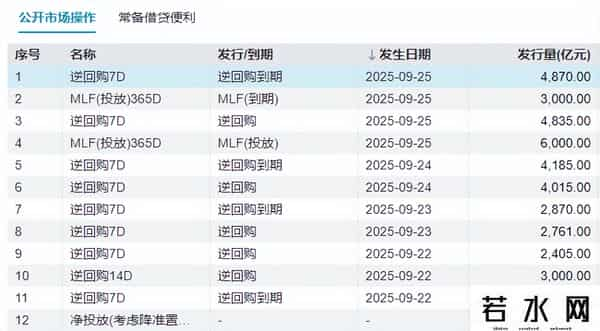

2资金面情况

央行中期流动性投放力度加码,连续7个月MLF加量续作。公开市场逆回购操作上,央行昨日小幅净回笼35亿。

盘中资金面紧平衡,隔夜和7日资金价格分报1.47%和1.57%。

3债市点评及展望

昨天开盘,10年期国债收益率就像“窜天猴”一样,头也不回地向上走。刚好看到前天文章评论区里有朋友留言,想了解费率改革新规对债市冲击的传导路径,今天就简单讲讲这个:

本次费率改革首次将债券型基金全面纳入赎回费的管控范围,调整了赎回费的阶梯收费机制:

①持有期少于7天,收取不低于1.5%的赎回费;

②持有期在7天~30天,收取不低于1%的赎回费;

③持有期在30天~6个月,收取不低于0.5%的赎回费。

在此之前,多数债基普遍执行“7天免赎”规则(即持满7天的,可享受0赎回费)。由于以理财子、银行自营为代表的机构资金长期将短债基金作为流动性管理工具,而新规提升了短债的交易成本,从而大幅弱化短债的工具属性。

这也直接击中了机构资金“快进快出” 的操作模式,使其从债基转向其他替代品种,触发其“防御式赎回”。机构资金对债基的配置需求减弱了,债市情绪也会受到影响。

投资有风险,入市需谨慎。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。