固态电池概念爆火,技术革命还是资本泡沫?

沾上固态电池概念就涨,已成为近期A股市场一道独特的风景线。万得固态电池指数近20天上涨16.69%,今年以来涨幅突破50%——这一数据背后,究竟是产业革命的前奏,还是资本炒作的泡沫?这场由技术概念引领的投资热潮,正在资本市场掀起巨大波澜。

市场表现:概念股集体狂欢背后的数据真相从个股表现来看,固态电池概念的狂热程度令人咋舌。上海洗霸虽然固态电池相关业务尚未形成规模收入,但9月以来股价累计涨幅超四成;先导智能作为上游设备制造商,连续多日成交额达百亿,股价较8月底上涨超五成;联泓新科在宣布新型电池关键功能材料形成批量销售后,次日立即涨停。

这种市场表现并非孤立现象。据统计,目前A股市场涉及固态电池概念的上市公司已超过50家,其中约三分之一在近一个月内涨幅超过30%。这种普涨行情的背后,既反映了市场对新技术的高度期待,也暴露了资本追逐热点的盲目性。

卓创资讯富宝锂电分析师董云帆指出:“本轮固态电池概念股爆火,本质上是资本看好固态电池产业链发展的体现,且这种看好基于目前已有部分实验产品落地的前提下,而非凭空想象。”这一观点揭示了当前市场狂热的理性基础——投资者并非盲目追捧,而是基于实际技术进步做出的判断。

技术突破:从实验室走向量产的关键进展

固态电池技术的实质性进展,为这轮资本市场热潮提供了重要支撑。根据行业定义,固态电池通常指使用固态电解质代替传统电解液的锂电池,按其液态电解质含量可分为半固态、准固态和全固态三个层次。

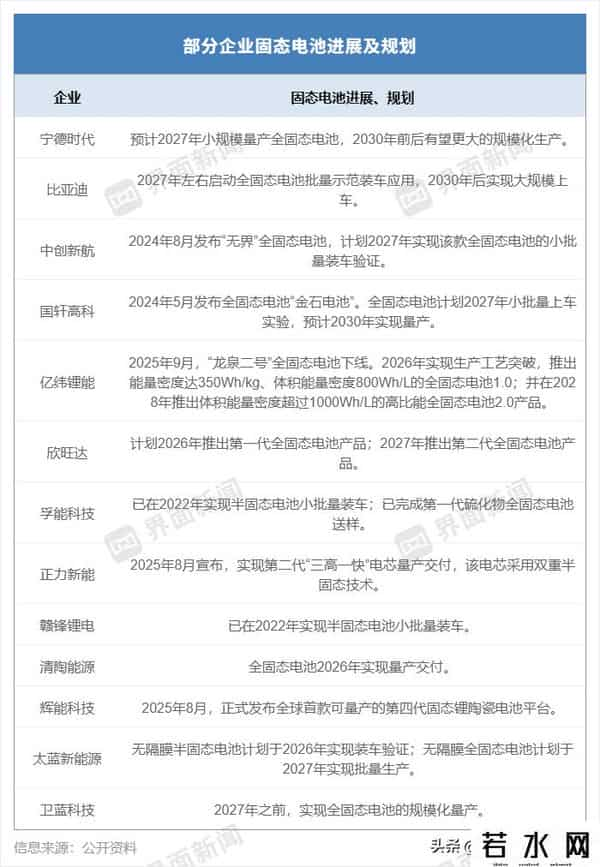

近期,多家企业披露了令人振奋的进展:亿纬锂能固态电池研究院成都量产基地正式揭牌,“龙泉二号”10 Ah全固态电池同步下线;国轩高科首条金石全固态电池实验线正式贯通,设计产能达0.2 GWh;当升科技固态锂电材料上半年持续放量,硫化物全固态电池专用正极材料率先实现吨级出货。

“从固态电池大环境来看,今年,电芯厂多数从PPT走到了实验室,整体进展的含金量还是不错的。”董云帆的这一评价,客观反映了行业技术进步的真实状况。与往年相比,今年的突破更具实质意义,已经从理论探讨进入了实验验证阶段。

技术层面的突破不仅体现在电池制造环节,还延伸至上游材料和设备领域。恩捷股份下属子公司硫化锂中试线已经搭建完成,10吨级固态电解质产线已经投产;先导智能、赢合科技、曼恩斯特等设备制造商也接连宣布固态电池设备已交付客户。这些进展表明,固态电池产业链正在逐步完善。

产业格局:二线厂商的突围之路与巨头们的冷静观望一个有趣的现象是,在固态电池领域最为活跃的,往往是二线电池厂商。鑫椤资讯高级研究员张金惠指出:“固态电池技术是当前国内二线电池厂商突围的唯一出路。”这一判断揭示了当前动力电池市场的竞争态势。

当前液态电池市场格局基本已定,宁德时代和比亚迪占据了绝大部分市场份额,其他企业只能在狭小的空间内求存。而且液态电池技术已发展成熟,提升空间有限。这种情况下,固态电池为代表的新技术路线,自然成为二线厂商实现弯道超车的战略选择。

与之形成对比的是,行业龙头宁德时代和比亚迪在固态电池领域显得相对低调。宁德时代董事长曾毓群曾公开表示,固态电池距离商业化还有数年时间,并用数字形象地说明了技术成熟度:当前行业最高水平只到了4左右(1为刚开始,9为技术成熟),只是做出了一些器件样品进行实验验证。

这种差异反映了不同市场地位企业的不同战略考量。对于已经占据市场主导地位的企业来说,过早投入不成熟的技术路线可能存在风险;而对于追赶者来说,新技术路线可能是改变市场格局的唯一机会。

技术挑战:从实验室到量产的距离有多远?

尽管固态电池前景广阔,但技术挑战依然巨大。张金惠直言:“目前为止,还没有任何一家企业拿出的固态电池,能够符合动力电池的需求。大家都还在研发路上。”这一判断给当前的市场热潮泼了一盆必要的冷水。

固态电池面临的技术难题主要集中在以下几个方面:固态电解质的离子电导率偏低、电极与电解质界面阻抗大、材料成本高昂、生产工艺复杂等。其中,界面问题被认为是最大的技术瓶颈——固-固界面接触不如液-固界面充分,导致电池内阻较大,影响快充性能和倍率特性。

据行业不完全统计,目前国内企业实现量产的固态电池均为半固态电池,对于全固态电池量产时间的规划,基本都在2027年左右,且多为小批量量产装车。董云帆认为,固态电池初步落地在2027年,大规模商用还要等到2030年左右。

成本是另一个关键制约因素。张金惠指出:“固态电池现阶段面临的还是最为初期的技术层面问题,之后还有成本方面的问题。消费者要想以30万-40万元的价格买到搭载固态电池的汽车,恐怕到2030年也难以实现。”这一判断揭示了固态电池商业化面临的现实障碍。

国际竞争:全球赛道上的角逐与较量在固态电池这一新兴赛道,中国企业在与国际同行的竞争中既面临挑战,也具备优势。近期,国际车企在固态电池领域动作频频:大众汽车发布首款固态电池测试车,采用美国QuantumScape的全固态技术;梅赛德斯-奔驰宣布搭载固态电池的纯电EQS测试车完成1205公里长途道路实测。

这些进展显示,国际车企在固态电池应用方面正在加快步伐。中科院院士欧阳明高曾提醒称,日本和欧美在全固态电池方面加大研发力度,意图改变目前在液态锂电池方面落后于中国的局面。董云帆也承认:“海外个别企业技术确实较为先进,且手握部分专利。目前看,奔驰已经实现了1000公里以上的实验,可见其技术的'水分'较少。”

但中国企业在产业化能力方面具有明显优势。董云帆指出:“论后期量产能力,国外企业和国内还存在一定差距,海外产业链配套不完善,会导致电池价格过于昂贵。”张金惠更是自信地表示:“中国在电池方面的整体领先优势,并不是几家海外企业就可以实现超越的。就算固态、半固态电池要落地,也会先在中国落地。”

这种自信源于中国完善的锂电池产业链和强大的制造能力。从材料、设备到电芯制造,中国已经形成了全球最完整的锂电池产业链集群,这为固态电池的产业化提供了坚实基础。

投资视角:理性看待概念炒作与产业现实从投资角度而言,固态电池概念既蕴含巨大机会,也充满风险。当前资本市场对固态电池的热捧,反映了对新技术前景的乐观预期,但这种预期需要与产业现实相匹配。

投资者需要清醒认识到,从技术突破到商业化落地需要一个漫长过程。曾毓群提出的“数字1到9”的技术成熟度模型很有参考价值——当前行业水平只到4左右,意味着还有很长的路要走。在这个过程中,技术路线可能会发生变更,现有的领先企业未必能笑到最后。

另一个需要关注的问题是估值泡沫。当前部分固态电池概念股的涨幅已经远远超出其实际业务进展,存在明显的估值泡沫。投资者需要仔细甄别哪些企业是真正有技术储备和产业化能力的,哪些只是概念炒作。

专业人士建议,关注固态电池投资机会应该着眼于长周期,重点关注那些在材料体系、工艺设备、电芯设计等关键环节有实质性突破的企业,而不是简单追逐市场热点。

未来展望:一场改变行业格局的技术革命尽管面临诸多挑战,但固态电池依然被认为是锂电池的终极技术方向。其潜在价值体现在多个方面:能量密度有望提升至500 Wh/kg以上,是当前液态锂电池的2倍左右;安全性大幅提升,彻底解决热失控风险;循环寿命可能突破万次,极大延长产品使用时间。

董云帆指出:“如果固态电池大规模商用可以做到续航1000公里以上,则完全能够替代燃油车,商业板块蓝图宏伟。”这一判断揭示了固态电池的真正价值所在——它不仅是一种技术升级,更是推动电动汽车全面替代燃油车的关键引擎。

从产业链角度而言,固态电池的发展将重构现有动力电池产业格局。正极材料可能需要向高镍、富锂锰基等方向升级;负极材料可能向金属锂负极发展;电解质体系将发生根本性变革;制造工艺和设备也需要全新设计。这些变化既带来挑战,也创造新的投资机会。

未来5-10年,固态电池领域将经历从技术突破到产业化落地的关键阶段。在这个过程中,中国企业既有优势也有短板,需要产业链上下游协同创新,共同推动这一革命性技术的成熟与应用。

结语:在狂热与理性间寻找平衡点固态电池概念的资本市场热潮,是技术创新与资本追逐共同作用的结果。其中既有基于技术进步的真实预期,也存在脱离基本面的概念炒作。作为投资者,需要在这种狂热与理性间找到平衡点。

短期内,固态电池仍处于研发和试验阶段,距离大规模商业化还有较长时间。但长远来看,固态电池代表的技术方向确实具有颠覆现有产业格局的潜力。关注这一领域的投资者,既需要保持对技术进展的敏感,也要对产业化进程的长期性和复杂性有清醒认识。

最终,只有那些真正掌握核心技术、具备产业化能力的企业,才能在这场技术革命中胜出。而资本市场终究会回归理性,让真正有价值的企业脱颖而出。固态电池的故事才刚刚开始,未来的发展值得持续关注。

免责声明:本文基于公开数据进行专业分析,不代表任职机构观点。市场有风险,投资需谨慎。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。