五重利好齐发,A股冲刺3900点! 下周操作全攻略在此!

朋友们,大消息来了! 这个周末市场炸锅了——五重利好叠加美联储降息预期,A股下周直接瞄准3900点关口! 央行6000亿逆回购落地、半导体国产替代加速、电力装备和汽车政策密集出台,外加经济数据预期向好,市场资金面已进入“火力全开”模式。 周五沪指虽冲高回落,但成交量放大至2.5万亿,北向资金连续3日流入,科技股扛起领涨大旗! 现在唯一的问题是:这场狂欢中,你该怎么抓住机会?

美联储降息已是板上钉钉的事情。 北京时间9月18日凌晨,美联储将公布利率决议,市场预期降息25个基点的概率高达96.6%。 这一预期直接推动美股纳斯达克指数创下历史新高,而全球资本流动的方向也因此悄然改变。 中美利息差距的缩小,让人民币资产吸引力大幅提升,2025年上半年境外资金净买入A股101亿美元,彻底扭转了过去两年持续流出的态势。

人民币升值趋势同步强化。 汇率走强直接利好航空、造纸和金融板块——航空公司因外债减少获得汇兑收益,造纸企业进口原材料成本下降,而金融市场则因外资流入变得资金充裕。 港股与A股的联动效应也在加强,内地资金南下推动港股上涨,两地上市的科技与消费龙头股价差距缩小,进一步带动A股相关标的走强。

国内政策层面,半导体行业迎来重磅利好。 商务部近期对美国模拟芯片发起反倾销调查,直接打破其价格与份额优势,为国产半导体企业打开“替代窗口期”。 国内模拟芯片设计企业将直接承接需求,尤其在工业控制、汽车电子等领域;半导体制造及封装测试头部企业也因订单放量间接受益,产能利用率提升与技术突破加速形成产业链联动。

电力装备行业政策支持同步落地。 工信部等部门发布的《电力装备行业稳增长工作方案(2025—2026年)》明确支持风电、光伏、储能、核电及智能电网建设。 陆上/海上风电项目、光伏基地建设将加速推进,新型储能技术研发应用获重点支持,沿海核电项目稳步推进,煤电技术改造持续开展,智能微电网建设提升电网调控能力。

汽车行业成为政策焦点。 八部门联合印发的《汽车行业稳增长工作方案(2025—2026年)》提出2025年新能源汽车销量目标1550万辆,同比增长约20%。 政策明确推进“车路云一体化”试点,有条件批准L3级车型上路,同时加快突破汽车芯片、人工智能技术研发,并推动充换电设施县乡“乡乡全覆盖”。

经济数据预期向好。 9月15日公布的8月工业增加值、消费、投资等关键数据若超预期,将强化市场对经济复苏的信心,直接利好周期股和消费股。 央行流动性支持同步加码——计划于9月16日开展6000亿元买断式逆回购操作,进一步传递“保持流动性合理充裕”的信号。

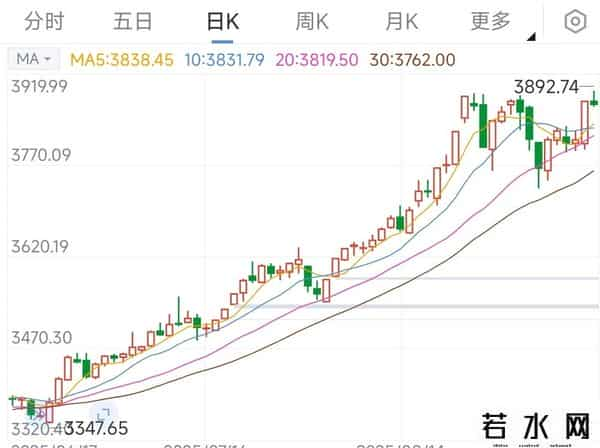

市场当前处于新高后的分化状态。 9月12日沪指突破3888.60点,创出3892.74点的近10年新高,但板块分化极度剧烈。 半导体、存储芯片、人形机器人等科技制造板块强势领涨,而创新药等板块承压调整。 寒武纪、工业富联、海光信息等品种表现亮眼,但新易盛、中际旭创、天孚通信则大幅回调。

资金博弈尤为激烈。 尽管指数创新高,主力资金和北上资金均呈现净流出态势,通信设备、证券、银行等板块资金流出居前。 市场量能波动放大,多空方在3888点关键点位分歧加剧,周五冲高回落的走势进一步凸显该位置的技术与心理重要性。

板块轮动节奏加快。 市场呈现“强者恒强,弱者恒弱”的结构性行情,科技成长、医药板块与消费、有色金属板块交替轮动。 科技主线中,AI算力、半导体资金活跃度最高;金融蓝筹如银行、保险因估值低、分红多,在市场波动中起到稳定作用;消费龙头如白酒、免税则受益于节假日旺季预期。

操作策略需紧盯热点与情绪。 短期关注科技成长(半导体、AI算力)、金融蓝筹(银行、保险)及消费龙头(白酒、免税)。 中长期布局需聚焦新能源+高端制造(光伏、锂电、机器人、半导体)及政策受益板块(电力装备、汽车产业链)。 仓位管理上,建议稳健型投资者控制在5-6成仓,积极型投资者不超过8成,保留现金应对突发波动。

风险防范至关重要。 避免追涨高位股,优先选择低位且有业绩支撑的品种;资金分散至2-3个不同板块,避免单一板块暴跌导致重大亏损。 需密切关注美联储议息结果后的政策解读——若降息幅度符合预期但声明偏“鹰派”,可能触发资金获利了结。 地缘局势等外部变量同样可能扰动市场情绪。

下周市场核心看点集中在3888点争夺。 该位置是前期双顶区域,若第三次放量突破并站稳,后市有望挑战3900点;若量能不足再度回落,则可能回踩3840点附近支撑。 市场预计先进入整理阶段消化周五上影线压力,若能在地缘缓和与央行逆回购支撑下站稳3860点,后续仍有冲击关口的可能性。

量能配合与权重板块发力成为突破关键。 市场能否突破3900点,取决于成交量能否持续放大(需接近3万亿水平),以及金融等权重板块能否扛起领涨大旗。 当前市场量能虽重返2.5万亿,但距历史突破水平仍有差距。 北向资金连续流入、两融余额突破2.3万亿元显示杠杆资金乐观,但主力资金净流出表明内部分歧仍在。

结构性行情中需精选赛道。 科技成长板块中的AI算力、半导体、机器人等高弹性赛道获政策与资金双重加持。 顺周期资源板块如有色金属(黄金、铜)受益于美联储降息预期与美元走弱。 消费板块中的白酒、免税则依托假期消费复苏预期呈现防御属性。

市场从未缺乏机会,但需警惕波动风险。 历史经验表明,美联储降息周期中新兴市场通常表现良好,但A股独立性增强,国内经济基本面与政策落地效果才是中长期走势的核心。 当前市场处于“慢牛1.0”向“.0”过渡阶段,政策面、资金面与基本面共振下,机遇与风险并存。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。