2022年注会cpa《审计》考试真题及答案解析公布!赶紧对答案

核对答案!2022注册会计师cpa《审计》考试真题及答案解析已发布,赶紧核对答案,预估分数,试题由考生回忆整理,仅供参考

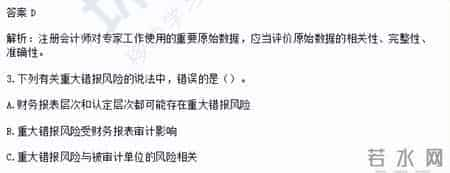

答案:B

解析:重大错报风险是指财务报表在审计前存在重大错报的可能性,不是受财务报表审计的影响,而是再审计前存在错报。

4.下列各项中,属于具体审计计划的是()

A.确定重要性水平

B.确定审计资源的规划与调配

C.签订审计业务约定书

D.确定风险评估程序的性质、时间安排和范围

答案:D

解析:具体审计计划应当包括风险评估程序、计划实施的进一步审计程序和其他审计程序。

5.下列有关注册会计师拟实施进一步审计程序的总体审计方案的说法中,错误的是()。

A.如仅通过实质性程序无法应对重大错报风险,注册会计师应当采用综合性方案设计进一步审计程序

B.注册会计师出于成本效益的考虑通常可以采用综合性方案设计进一步审计程序

C.如注册会计师的风险评估程序未能识明别出与认定相关的任何控制,注册会计师可能认为采用实质性方案设计进一步审计程序是适当的

D.当评估的财务报表层次重大错报风险属于高风险水平,注册会计师权实施进步审计程序的总体方案往往更倾向于综合性方案

答案:D

解析:当评估的财务报表层次重大错报风险属于高风险水平(并相应采取更强调审计程序不可预见性以及重视调整审计程序的性质、时间安排和范围等总体应对措施时.,拟实施进一步审计程序的总体方案往往更倾向于实质性方案。

6.在设计问证通时,注册会计师应当考虑可能影响否证可靠性的因素下列各项中,通常不会影响通证可靠性的是()

A.拟函证信息的性质

B.函证的方式

C.选取函证样本的方法

D.被询证者易于回函的信息类型

答案:C

解析:影响函证可靠性的主要因素包括:1函证的方式。2以往审计或者类似业务的经验。3拟函证信息的性质。4选择被询证者的适当性。5被询证者易于回函的信息类型

7.下列各项中,注册会计师应当以书面形式与治理层沟通的是()

A.注册会计师与财务报表审计相关的责任

B.注册会计师计划的审计范围和时间安排

C.注册会计师识别出的值得关注的内部控制缺陷

D.注册会计师识别出的特别风险

答案:D

解析:注册会计师应当以书面形式及时向治理层沟通审计过程中发现的值得关注的内部控制缺陷。

8.下列有关审计报告和财务报表预期使用者的说法中,错误的是()。

A.对于上市公司而言,预期使用者是指上市公司的全体股东

B.审计报告的收件人通常为预期使用者

C.预期使用者可能是组织,也可能是个人

D.注册会计师可能无法识别所有的预期使用者

答案:A

解析:审计报告的收件人应当尽可能的明确为所有的预期使用者。注册会计师为上市公司提供财务报表审计,其审计报告收件人为某某股份有限公司全体股东,但是除了股东之外,公司的债权人,供应商,顾喜,证券监管机构也显然是其审计报告收件人。

9.下列有关货币单元抽样的优点的说法中,错误的是().

A.货币单元抽样无须通过分层减少总体的变异性

B.货币单元抽样的样本规模小于传统变量抽样所需的规模

C.货币单元抽样以属性抽样原理为基础,通常比传统变最抽样更易于便用

D.货币单元抽样的样本更容易设计,且可在能够获得完整的最终总体之前开始选取样本

答案:B

解析:货币单元油样在确定所需的样本规模时,无需直接考虑总体的特征,因为总体中每一个货币单元都有相同的规模,而传变量抽样的样本规模是在总体项目共有特征的变异性或者标准差的基础上计算的。所以货币单元抽样的样本规模大于传统变量袖样的样本规模。

10.下列各项中,注册会计师需要运用实际执行的里要性的是()。

A.评价未更正错报对审计意见的影响

B.在运用审计抽样时确定可容忍错报

C.确定明显微小错报临界值

D.确定多大金额的情报可能影响财务报表使用者基于财务报表作出的经济决策

答案:B

解析:注册会计师通常运用实际执行的里要性,确定进一步审计程序的性质,时间安排和范围,在运用审计抽样实施细节测试时,注册会计师通常将可容忍错报设定为等于或者低于实际执行的重要性的。

以上分享部分真题,更多真题及答案点击免费下载2022年注册会计师《审计》真题答案

(此处已添加小程序,请到今日头条客户端查看)【直播预约】2022-注册会计师-考后真题解析

2022年资深老师直播真题解析

(此处已添加小程序,请到今日头条客户端查看)2022年注册会计师考试成绩公布时间

考生答卷由中注协组织集中评阅。考试成绩经财政部注册会计师考试委员会认定后发布。预计2022年11月下旬可登录网报系统查询成绩并下载打印成绩单

2022年注册会计师考试合格分数线

每科考试均实行百分制,60分为成绩合格分数线

2022年注册会计师考试成绩复核时间

需要对考试成绩复核的考生,可在成绩发布后第5个工作日起的10个工作日内,通过网报系统,提出复核申请,中注协将根据《注册会计师全国统一考试成绩复核办法》统一组织复核工作。

2022年注册会计师考试成绩有效期

专业阶段考试的单科考试合格成绩5年内有效。

2022年注册会计师考试合格证书领取事宜

对在连续5个年度考试中取得专业阶段考试全部科目合格成绩的考生,颁发注册会计师全国统一考试专业阶段考试合格证电子证书,并由考生自行登录网报系统下载打印。

对取得综合阶段考试科目合格成绩的考生,颁发注册会计师全国统一考试全科合格证书。全科合格证书由考生在成绩发布之日起45个工作日后到综合阶段考试报考所在地方考办申领,具体领证事宜请以各省级考办通知为准。

- 「新春走基层」探寻佛山独有的“三星狮”舞狮文化

- 高考状元,是清北里最痛苦的一批人

- 雪落无声时,想起有母亲的年

- 2025春 小学数学 五年级下册(人教版) 电子课本

- “女生节”“女神节”各校横幅大比拼 你最服哪一个……

- 庖丁解牛蚂蚁庄园答案是什么?叫丁的厨师是谁?成语庖丁解牛的故事启示

- 股东对外转让股权的《股权转让合同》不因损害其他股东优先购买权而无效

- 新课标背景下高中英语教师专业发展路径探索

- 2022年幼儿园招生公告

- 出逃近24年!外逃职务犯罪嫌疑人陈耀光回国投案

- 最新!官宣:四六级查分时间定了

- 西充县路政大队召开2015年度工作总结表彰大会

- 《老小情侣趣事 笑到直不起腰》

- 小学四年级下册期末习作:创编新童话—新龟兔赛跑

- 小学5年级期末作文准备:同一素材可以写四篇450字的作文

- 孟祥佑原创作文《日落即景》,体现了作者对自然之美的敏锐感知!

- 《学校教学常规精细化管理实施细则》(2026年修订版)

- 职称申报个人陈述万能模板!3 段式轻松写满亮点