未分配利润—账务处理(1)

相信每个人对未分配利润这个词感到既陌生又熟悉。陌生,是因为它不像“收入”“成本”这些词那样直白易懂,在日常生活中也鲜少被提及;熟悉,是因为只要接触过企业财务相关知识,就总会在财务报表里与它不期而遇。它就像是隐藏在企业财务深处的一个神秘密码,静静地记录着企业经营的点点滴滴。

想象一下,企业就像一艘在商海航行的巨轮,每一年的经营成果就如同船上装载的货物。有的年份风平浪静,收获满满;有的年份则可能遭遇风浪,货物会有所损失。

而未分配利润,就像是船上一个特殊的仓库,把这些年积累下来的“财富”和“亏损”都存放在这里。那么,这个特殊仓库里的货物究竟是如何管理(账务处理)的呢?

接下来,咱们就以四种常见情况为例一起揭开它的神秘面纱吧!

情况一:年初未分配利润为贷方余额(盈利)

案例背景:

甲公司2023年年初,“利润分配—未分配利润”账户为贷方余额200万元。 2023年度,甲公司实现的税后净利润为100万元。

公司决定按以下顺序进行分配:

1. 按净利润的10%提取法定盈余公积。

2. 向股东宣告发放现金股利50万元。

账务处理步骤:

第1步:结转本年净利润

· 操作:将“本年利润”科目的贷方余额(净利润)全部结转至“利润分配—未分配利润”科目。

· 会计分录:

· 借:本年利润 1,000,000

· 贷:利润分配—未分配利润 1,000,000

· 此时状态:

· “本年利润”科目余额变为0。

· “利润分配—未分配利润”科目余额 = 2,000,000 (期初) + 1,000,000 = 3,000,000元(贷方)。

第2步:进行利润分配

· 操作A:提取法定盈余公积10%

· 应提取额 = 净利润1,000,000 * 10% = 100,000元

· 会计分录:

· 借:利润分配—提取法定盈余公积 100,000

· 贷:盈余公积—法定盈余公积 100,000

· 操作B:宣告发放现金股利

· 会计分录:

· 借:利润分配—应付现金股利 500,000

· 贷:应付股利 500,000

第3步(关键步骤):结转利润分配的各明细科目

· 操作:将“利润分配”科目下的其他所有明细科目(如“提取法定盈余公积”、“应付现金股利”)的余额,全部反向结转到“未分配利润”这个明细科目中。结转后,这些明细科目的余额均为零。

· 会计分录:

· 借:利润分配—未分配利润 600,000

· 贷:利润分配—提取法定盈余公积 100,000

· 贷:利润分配—应付现金股利 500,000

最终结果计算: 经过以上所有步骤,“利润分配—未分配利润”这个明细科目的最终余额为: 期初贷方余额 + 本期贷方发生额 - 本期借方发生额 = 2,000,000 + 1,000,000 - 600,000 = 2,400,000元(贷方余额)

这意味着,截至2023年末,甲公司累计的未分配利润为 240万元。这240万元可以由企业自主支配,用于再投资、弥补未来可能出现的亏损,或者留待以后年度再向股东分配。

---

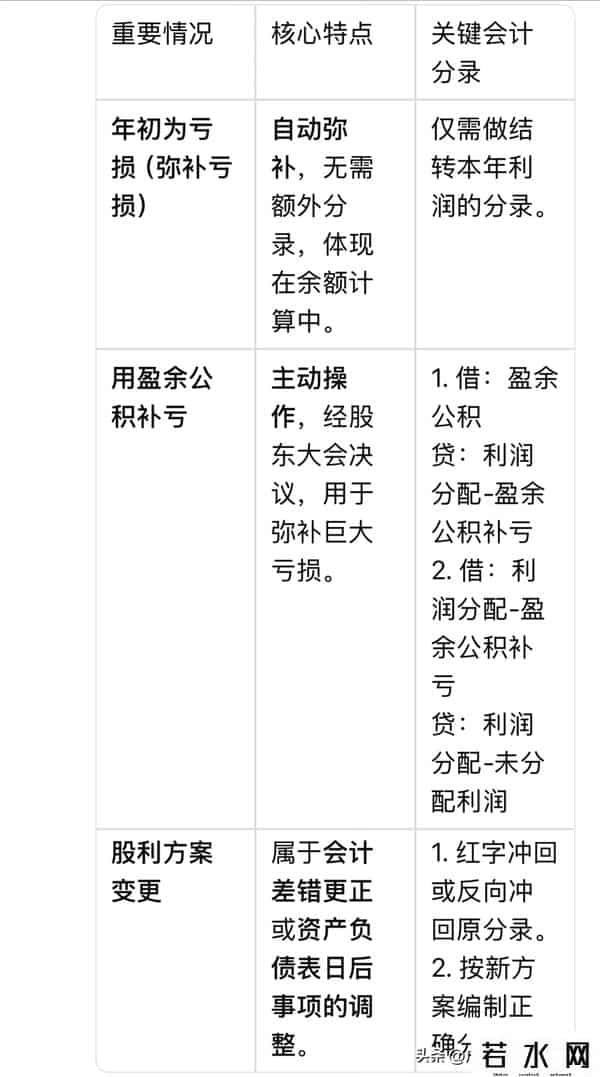

情况二:年初未分配利润为借方余额(弥补亏损)

案例背景:

乙公司2023年初,“利润分配—未分配利润”账户为借方余额80万元(即累计未弥补亏损80万元)。2023年度,乙公司实现税后净利润(结转前)为120万元。

公司决定:本年盈利先用于弥补亏损,弥补后剩余部分按10%提取法定盈余公积,暂不分配现金股利。

账务处理步骤:

1. 结转本年净利润

· 分录:

· 借:本年利润 1,200,000

· 贷:利润分配—未分配利润 1,200,000

· 此时:“利润分配—未分配利润”科目余额 = -800,000 (期初借方) + 1,200,000 (本期贷方) = 400,000元(贷方)。

· 解读:这个过程自动完成了亏损弥补。期初的80万亏损被本年的120万利润抵消后,剩下40万的未分配利润。

2. 进行利润分配(提取盈余公积)

· 计算:可用于提取公积的基数是“弥补亏损后的净利润”,即40万元。应提取法定盈余公积 = 400,000 * 10% = 40,000元。

· 分录:

· 借:利润分配—提取法定盈余公积 40,000

· 贷:盈余公积—法定盈余公积 40,000

3. 结转利润分配明细科目

· 分录:

· 借:利润分配—未分配利润 40,000

· 贷:利润分配—提取法定盈余公积 40,000

最终结果: “利润分配—未分配利润”科目最终余额 = 400,000 - 40,000 = 360,000元(贷方余额)。 至此,乙公司累计未分配利润为36万元,成功弥补了所有历史亏损。

---

情况三:用盈余公积弥补亏损(累计亏损)

案例背景:丙公司2023年初,“利润分配—未分配利润”账户为借方余额500万元(累计亏损),“盈余公积”账户为贷方余额600万元。

公司决定:用盈余公积300万元弥补累计亏损。

账务处理步骤:

1. 做出弥补亏损的决议并操作

· 分录:

· 借:盈余公积—法定盈余公积 3,000,000

· 贷:利润分配—盈余公积补亏 3,000,000

· 解读:减少盈余公积,同时增加一个“利润分配”的贷方明细科目。

2. 结转“盈余公积补亏”明细科目

· 分录:

· 借:利润分配—盈余公积补亏 3,000,000

· 贷:利润分配—未分配利润 3,000,000

· 解读:将这个临时性的明细科目余额结转至“未分配利润”,从而直接减少未弥补亏损的数额。

最终结果:

· “利润分配—未分配利润”科目余额 = -5,000,000 + 3,000,000 = -2,000,000元(借方余额)。

· “盈余公积”科目余额 = 6,000,000 - 3,000,000 = 3,000,000元(贷方余额)。 公司的累计亏损从500万元减少至200万元,所有者权益总额不变,但结构发生了变化(盈余公积减少,未分配利润增加)。

情况四:股利分配方案的变化(中途变更)

(股利方案可能在年报公告后进行调整,或者在分配过程中需要更正,这就需要冲回原分录并重新编制新分录。)

案例背景:丁公司2023年3月宣告发放现金股利100万元,并已做账务处理。

· 新情况:4月,因特殊原因,股东大会决定将股利方案改为发放80万元。

· 3月分录:

· 借:利润分配—应付现金股利 1,000,000

· 贷:应付股利 1,000,000

4月账务处理步骤(冲回原分录并编制新分录):

1. 冲销(红字冲回或反向冲回)原宣告分录

· 分录(采用反向冲回法):

· 借:利润分配—应付现金股利 -1,000,000 (或做相反分录:贷:利润分配... 1,000,000)

· 贷:应付股利 -1,000,000 (或做相反分录:借:应付股利 1,000,000)

· 更规范的做法是编制与原分录完全相反的分录:

· 借:应付股利 1,000,000

· 贷:利润分配—应付现金股利 1,000,000

2. 根据新的方案,编制正确的宣告分录

· 分录:

· 借:利润分配—应付现金股利 800,000

· 贷:应付股利 800,000

最终结果: “利润分配—应付现金股利”科目借方余额为80万元,“应付股利”科目贷方余额为80万元。后续正常结转至“未分配利润”即可。这样就准确反映了最终的股利分配方案。

第二至第四种情况汇总:

最后提醒

· 未分配利润是一个最终结果的“汇总账户”,它反映了企业自开业以来总的留存收益情况。

· 其账务处理是一个闭环流程:从“本年利润”中来,经过各项分配,最终又回到“未分配利润”中去。

· 第3步(结转明细科目)是初学者最容易遗漏的关键步骤,务必牢记。

· 最终的余额直接揭示了企业的家底厚薄:是积累了丰厚的留存收益,还是存在待弥补的亏损。

(篇幅有点长,后面会继续分享利润分配,有需要伙伴们收藏哦)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。