【市场聚焦】贵金属:山雨欲来风满楼

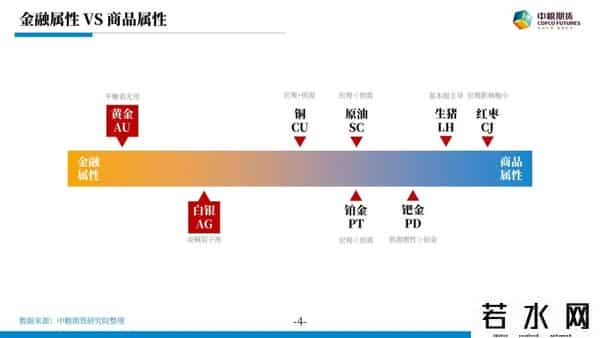

可以将主要商品品种按金融/商品属性权重做一个 光谱式划分 ,黄金几乎脱离供需,价格由金融属性决定;与之相反,如红枣这类品种则主要由商品属性决定;铜的金融属性与商品属性相对均衡,既受全球增长预期影响,也受矿山供应、精铜库存等基本面约束。

金融属性主要受宏观影响,如实际利率、美元指数、VIX、中美利差。而商品属性,定价逻辑是“资产配置”。则主要受供需供需平衡表影响,其次是政策、库存周期、天气、价差结构(基差、月差)等。

建议在交易中,“ 先定属性权重,再影响归因,最后综合判断价格走势 。”

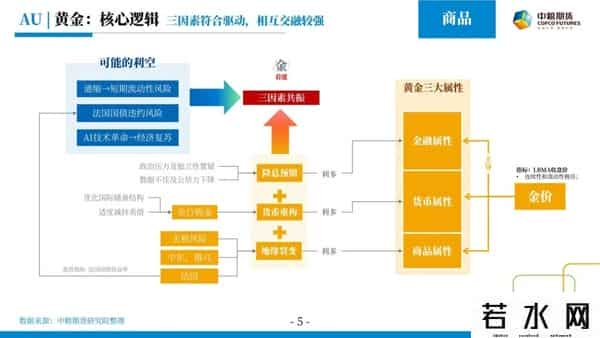

维持三因素共振看多金价的观点不变。

美联储9月降息预期虽已充分交易,但政治压力及独立性置疑和数据不佳及公信力下降仍可能把降息叙事推向11-12月,形成新的预期差。

央行持续增持黄金、优化储备、减持美债的货币重构逻辑在逆全球化下愈发稳固,为金价提供长期利好。

关税风险、地缘战争及主权债务(如法国)多重裂变同步升温,不断强化黄金的终极避险属性。

三者同向发力,暂无合力逆转迹象 。

中长期(>1年)投资周期角度,本轮若从2019年起算,上涨是十年,涨到5000美元/盎司涨幅仅为3.8倍,仍小于前两轮上涨倍数(19倍和5.6倍);因此中长期目标金价看向5000美元/盎司,预计在2028-2029年。

最为贵金属的一员,白银天然拥有货币和金融属性,与黄金的高度正相关,相关性高达+0.89,因此 黄金对白银价格的引领作用不言而喻 。

基于黄金的三大属性,白银展现出自身的特点。一是,金融属性弱于黄金。二是,银币仍然是各国铸币的重要组成部分;2024年全球累计银币银条销量接近6000吨,占实物需求的16.4%,而同期金币仅占黄金实物需求的7%。三是,白银的商品属性影响更大。因此, 白银的研究框架不能简单套用黄金模式 。

白银的定价逻辑介于黄金与铜之间 ,金融和货币属性使其价格趋势由黄金主导——实际利率、美元走势、避险需求决定方向;商品属性又令其幅度受自身基本面供需放大或收敛——光伏、电子、银饰消费与地缘扰动带来的矿山供应变数,决定涨跌是否“超调”。

工业和银饰需求作为白银需求的基本盘,决定了白银在涨跌过程中的上下限 ,其中工业需求重点关注半导体和光伏,银饰需求则聚焦印度、中国、泰国市场。 投资需求为银价提供弹性 ,主要关注白银ETF持仓变化和银币银条销量。一般情况下,白银 供应 对于价格影响很小,但是 特殊情况下,供应会对银价造成短期扰动, 如矿山忽然减产、停产,主产地发生地缘风险影响开采、发运或生产等。

因此,白银常被市场当作“ 金铜双子座 ”或“ 带β的黄金 ”。当黄金因降息或避险上涨时,白银跟涨且弹性更大;一旦工业需求转弱或ETF资金流出,其回撤也快于黄金,形成“ 方向看黄金、幅度看白银自身平衡表 ”的特有节奏。

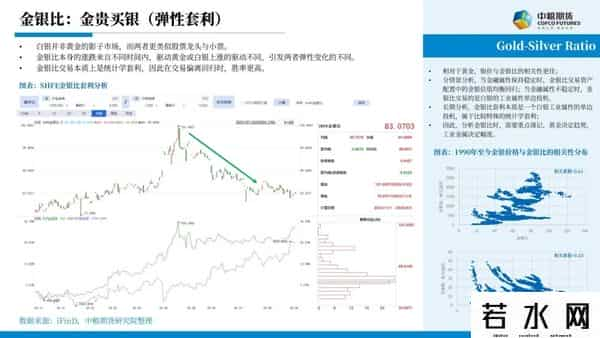

金银与黄金如同一对孪生姐妹,既高度相关又彼此独立,其价格联动在贵金属市场中尤为显著。当黄金价格持续攀升并不断创出新高时,白银往往随之呈现“比翼齐飞”的走势,这一现象印证了“金银不分家”的传统认知,也使“金银比”成为研判两者关系的核心指标。

金银比本质上属于统计套利范畴,其变化主要源于白银价格所具有的高弹性特征 。这一动态关系可与股票市场中的“龙头股”与“小盘股”进行类比:在行情启动初期,黄金作为龙头率先上涨,推动金银比偏离常态;随后市场资金往往转向白银这类弹性更高的资产,推动其补涨或补跌,进而促使金银比逐渐向均值回归。

从驱动逻辑来看,金银比的变动高度依赖市场背景。 在金融属性稳定的环境中,金银比交易体现为金银估值向合理水平的均衡回归 。而 当金融属性出现显著波动 (如利率、汇率或避险情绪发生变化) 时, 白银的商品属性则会成为主导因素,此时金银比更多反映的是白银基本面的单边投机机会 。

在分析金银比时需把握一项基本原则, 黄金决定价格趋势的方向,而白银的商品属性 (主要通过商品金属表现)决定其相对于黄金的波动幅度。 白银并非黄金的附属品,两者更像不同风格的资产组合 。

金银比的变动实质上源于不同阶段中驱动黄金与白银上涨的逻辑差异,尤其白银在金融与商品双重属性影响下表现出比黄金更大的价格弹性。由于该策略基于均值回归原理, 在金银比偏离合理区间时布局,通常具备较高的胜率 。

具体详见《 铂钯品种深度:(一)揭开铂族金属的神秘面纱 》。

贵金属是一个更广泛的经济和化学分类,主要指那些在地壳中储量稀少、具有高经济价值、色泽美丽、化学性质稳定(不易腐蚀、不易氧化)、延展性好、通常不溶于普通酸的金属。其中最核心、最普遍公认的贵金属包括金、银和铂族金属(铂、钯、铑、铱、钌、锇)。 因此, 贵金属的范围更大,铂族金属是贵金属的一个子集。所有铂族金属都满足贵金属的定义。

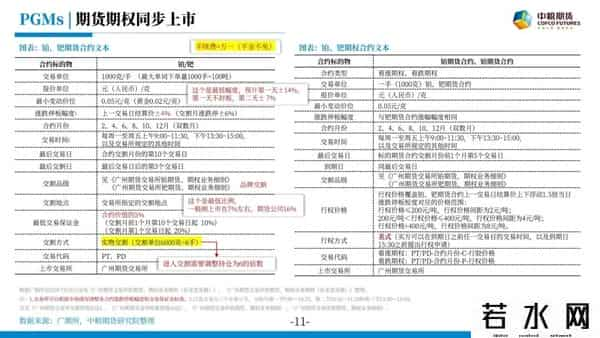

根据广期所2025年7月31日发布《广州期货交易所铂期货、期权业务细则(征求意见稿)》、 《广州期货交易所钯期货、期权业务细则(征求意见稿)》,铂钯期货的交易单位与黄金一致为1手1000克,按照目前铂钯价格约,其交易保证金约为黄金的1/3左右。交割品包含锭、粉和海绵,采用品牌交割。

全球铂族金属(PGMs)矿产供应呈现显著的地域集中性,其中 南非 凭借独特的地质优势占据主导地位。 津巴布韦 大岩墙(Great Dyke)矿床构成第二大供应源, 俄罗斯 诺里尔斯克矿区则位列全球第三大供应源,北美地区以 美国 静水-东博尔德矿区(Stillwater Complex)为代表,形成重要补充。这些核心矿区共同构成了 多层次、差异化的全球铂族金属供应网络 ,其中 南非布什韦尔德杂岩体凭借其超大规模持续发挥供应压舱石作用 ,而北美高品位矿床则提供重要战略补充。

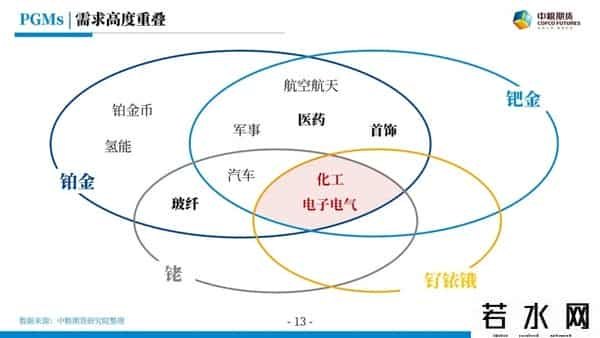

铂族金属(PGMs)在关键工业领域的需求呈现显著重叠性,尤以化工与电子电气行业为典型。在 化工领域 ,PGMs(主要为Pt、Pd、Rh)因其高效催化活性,广泛应用于石油精炼、化肥生产及有机合成催化剂。在 电子电气领域 ,依赖其高导电性、稳定性和微型化潜力(如Ru、Ir、Pt),用于多层陶瓷电容器、硬盘磁头、半导体电极等核心部件。两大领域对特定PGMs(如钯、铂)的共同高强度需求,构成需求基本盘的核心重叠区。与此同时,其他领域存在差异化需求,如汽车尾气净化催化剂(Pt、Pd、Rh)主导钯消费,玻璃工业(Pt-Rh合金)和电化学工业(Ir氧化物电极)形成专项需求。 需求结构的双重特性 —— 核心领域高度重叠与细分领域相对独立 —— 导致PGMs价格呈现强一致性 。

作者简介

曹姗姗

中粮期货研究院 研究员

交易咨询号:Z0013588

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货有限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权利。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。