未来10年,中国必然发生的8件大事

中国城市发展的格局,几乎每十年就会迎来一次显著的重塑。

1978年以前,重工业城市在经济版图中占据绝对主导地位,东北凭借雄厚的工业基础领跑全国经济,当时东北四大城市全部跻身全国十强。

到了1980年代,改革开放浪潮涌起,沿海开放城市与传统区域中心城市形成并驾齐驱的态势,东部地区借此机遇实现快速发展。

进入1990年代,随着“春天的故事”传遍神州大地, 长三角、珠三角、京津唐、辽中南 四大经济区协同发展,中国“世界工厂”的地位逐步确立。

2000年代,中国加入世界贸易组织后,对外贸易迎来爆发式增长, 沿海贸易型城市 迅速崛起 。鼎盛时期,像佛山、无锡这样的城市也曾跻身全国前十。

2010年代,“四万亿”投资计划推动基础设施建设迅猛发展,消费升级浪潮又带动内需市场壮大, 中西部地区的省会城市 借此实现跨越式发展。

步入2020年代,全球正经历百年未有之大变局,中国城市格局或将随之迎来深刻调整。未来十年,中国城市又将呈现哪些新的发展趋势?

01 杭州 重庆苏州 ,难以跻身一线城市

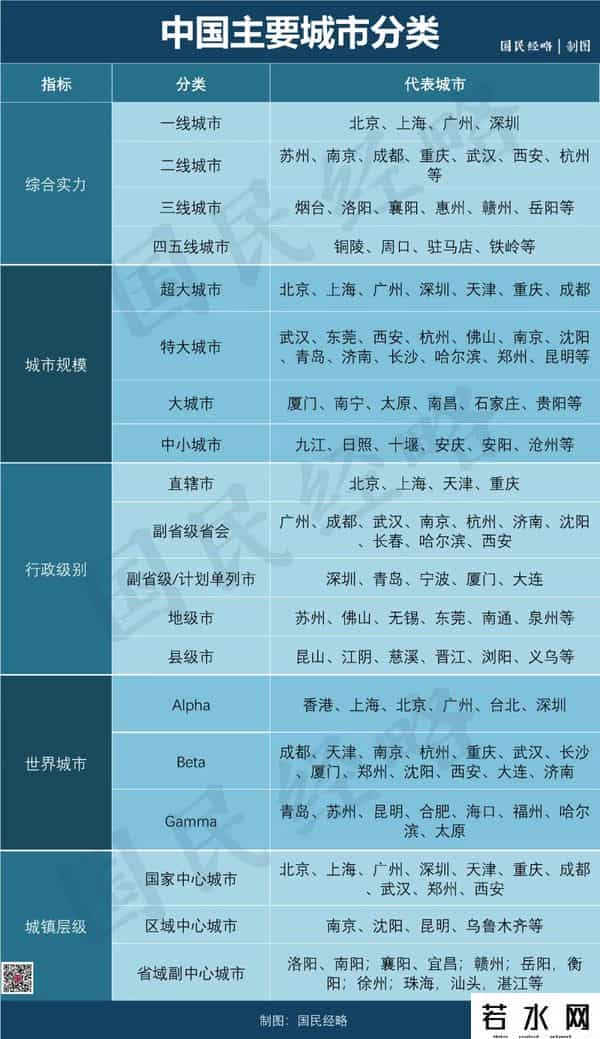

关于中国城市层级,大致按照 综合实力、人口规模、行政级别、世界城市、城镇体系 分为多个指标。

这其中,根据综合实力而来的一线、二线、三线、四五线等指标最受关注。

近年来,新一线城市榜单的讨论热度持续升温,“ 北上深杭 ”“ 北上深重 ”等替代“ 北上广深 ”的新提法层出不穷,重庆、苏州、天津等城市角逐“第三城”的声音也不绝于耳——广州、深圳乃至上海的“一线地位”均被卷入讨论漩涡。

不过, 北京 与 上海 的地位仍相对超然:前者作为首都,汇聚全国性政治、文化与资源枢纽功能;后者则是中国对外经济的窗口与金融核心,二者的根基最为稳固。

广深虽屡被“挑战”,但其一线城市地位亦非轻易可撼动。 归根结底,一线城市的定义绝非单纯的经济总量竞争,更需考量城市群辐射力、产业生态厚度、高端要素集聚能力等综合指标。

以 杭州 为例,尽管数字经济领域势头迅猛,但产业结构相对单一,经济体量与广深仍有显著差距,未来5-10年恐难实现赶超。

重庆 的经济总量虽已逼近广深,但其规模依托于省级行政单元的人口与地域基数,人均发展指标及高端产业竞争力与一线标准仍存明显断层。

苏州 作为“最强地级市”,工业实力甚至超越诸多副省级城市,但其发展深度嵌入上海都市圈,缺乏独立引领区域发展的核心能级,与一线城市的综合差距同样显著。

由此可见, 无论新一线城市的竞争如何激烈,短期内仍难以对传统一线城市的地位形成实质性冲击 。

02 经济重心南移,南北差距取代东西差距

长期以来,以胡焕庸线为标志,东西差距始终是我国区域经济面临的重大课题。

但随着西部大开发等等战略的推进,东西差距呈现收缩之势。与此同时,南北差距则不断扩大,“南北差距”取代“东西差距”正在变成现实。

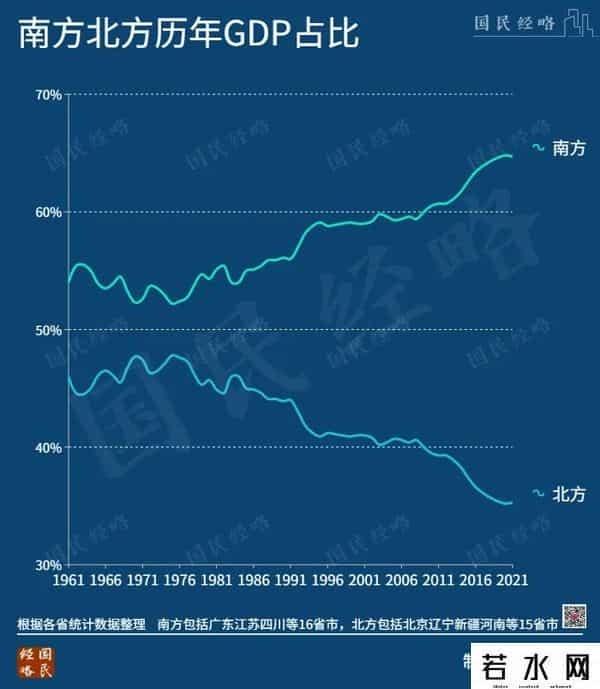

自唐宋以降, 全国经济重 心就在持续南移。 这一趋势在计划经济时期一度被打断,北方借助资源优势大力发展重工业,在全国经济版图中比重一度接近50%。

但随着市场化改革和对外开放的持续推进,南北经济差距不断拉大,经济重心向南方转移呈现加速之势。

数据显示,1978年,南北地区经济总量占全国比重分别为53.7%、46.3%,差距仅为7.5个百分点。

到了2020年, 南方经济比重上升到64.8%,北方进一步降低到35.2%,差距扩大到29个百分点,达到历史之最。

南北差距扩大,是自然地理、气候环境、产业转型、人口流动、营商环境差异等一系列因素共同作用的结果。

基于产业升级、创新驱动和人口流动的现实,未来南方差距扩大势头或会有所收缩,但短期难以逆转。

03 强省会:“阿卡林省会”最后的突围机会

一个省份若连一座具有核心竞争力的中心城市都难以培育,又何谈参与区域竞争、竞逐国家战略、提升城市能级与区域影响力?

正因如此,南昌、石家庄、南宁等省会城市常被贴上“ 最无存在感省会 ”的标签,甚至被戏称为“ 阿卡林省会 ” —— 即因存在感薄弱而得名 。这类城市陷入“尴尬”的核心症结在于:省会自身经济实力不足,导致其在全省乃至全国城市格局中话语权有限。

与“阿卡林省会”形成鲜明对比的,是以成都、武汉、西安为代表的“强省会”。它们无论是经济总量、人口集聚度还是对全省的辐射带动能力,均展现出显著的“首位效应”,在区域发展中占据绝对主导地位。

近年来,尽管“区域协调发展”成为共识,各地纷纷规划省域副中心城市以推动均衡发展, 但“强省会”战略,仍是许多省份心照不宣的现实选择 。

差距巨大,副中心城市想要崛起并不容易,但省会坐拥诸多优势,做大强省会并不难。

所以,即使官方一再强调谨防“一城独大”,但一省一城,仍是难以避免的趋势。

04 中小城市,难逃鹤岗化的宿命

鹤岗,堪称中国知名度最高的三四线城市之一。

这个城市因 资源枯竭、人口外流、财政重整、房子跌破“白菜价” 而多次上了热搜,被视为收缩型城市的代表。

未来,大量中小城市“鹤岗化”恐怕是难以避免的趋势。

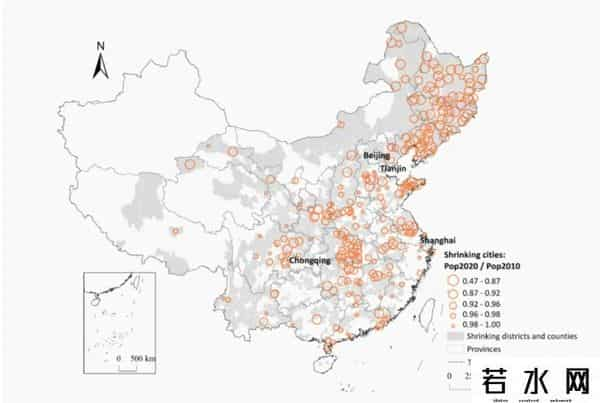

在全国2800多个区县中,有1506个人口在流失;在包括县级市在内的600多个城市里,近半城市人口在收缩。

2010-2020年人口收缩的县区

这些收缩城市, 不只局限于东北,在广大的中西部,包括湖北、河南、四川在内,都有大量县区在收缩。

随着全国人口大盘见顶,加上经济增速放缓,收缩型城市只多不少。

鹤岗化,意味着扩张思维成为过去,不仅不能再铺大摊子造新城,个别城市甚至连财政自给都存在问题。

而人口持续流失之下,从公共服务到房价都会受到影响,部分城市恐怕要面临被撤并的命运。

05 陆权复兴,内陆城市赶超沿海

长期以来,以海洋为主的国际贸易体系形成 了“海权至上” 的竞争模式。

谁靠近港口,谁就靠近国际市场,这是沿海城市得以迅速崛起的重要逻辑。

1980年代,第一批沿海开放城市

然而,伴随国际局势的深刻演变,国内大循环战略已上升为发展主线,陆权由此迎来复兴契机,内陆城市亦将重回发展的高光舞台。

内陆地区的复兴,首先得益于国家综合立体交通网的全方位升级。 以“八纵八横”高铁干线、国际航空枢纽为核心的交通体系不断完善,大幅提升了内陆城市的通达效率;而中欧班列依托新亚欧大陆桥,将内陆生产的商品高效运往全球, 更让内陆城市从“腹地”蜕变为开放前沿 。

与此同时,以互联网为核心的新型基础设施(如5G、数据中心等)加速布局,进一步缩小了区域间的发展差距,为内陆城市拥抱数字经济、实现产业升级提供了平等机遇。更关键的是,内陆地区人口基数庞大、内需市场规模超大规模,这正是推进国内大循环的核心支撑力,为经济增长注入持久动力。

在陆权复兴与国内大循环的双重驱动下,沿海贸易型城市将面临转型压力,而内陆城市则叠加了产业梯度转移、人口持续回流、内需市场扩容、内陆开放深化、交通网络升级等多重利好。可以预见, 未来内陆城市的经 济增速有望领先于沿海地区,真正迎来重回高光的发展新阶段 。

06 大城大圈,抱团竞争取代单打独斗

过去的区域竞争,多数都是城市之间的单打独斗,衡量城市竞争力,看的也是单个城市自身。

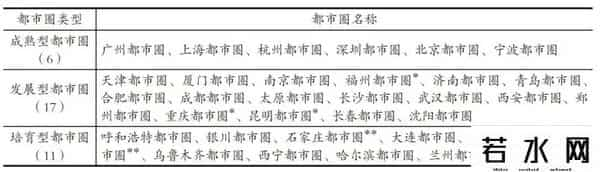

未来,随着 城市群、都市圈 战略的推出,抱团竞争正在变成主流 ,都市圈实力和城市群规模,将成为衡量城市综合实力的重要指标之一。

这意味着,坐拥大都市圈的中心城市,将会强者恒强。

上海、广州、深圳、南京等都市圈最为成熟,北京、杭州、长株潭、成都等都市圈蓬勃发展,在都市圈成员的加持之下,这些城市发展将会如虎添翼。

同样,在都市圈内的三四线城市,将会成为中小城市鹤岗化的例外。

未来的大趋势,不再是中心城市虹吸中小城市,而是中小城市全面融入中心城市,辐射与溢出成为常态。

未来几年,都市圈成员的产业一体化、公共交通一体化、公共服务均等化、规划一体化都会获得大进展,而备受瞩目的户籍互认、土地指标内部流转、财税分成乃至GDP分成,也将有所突破。

07 人口大盘见顶,负增长将是常态

少子化+老龄化 ,将是我国人口形势面临的长期基本面。

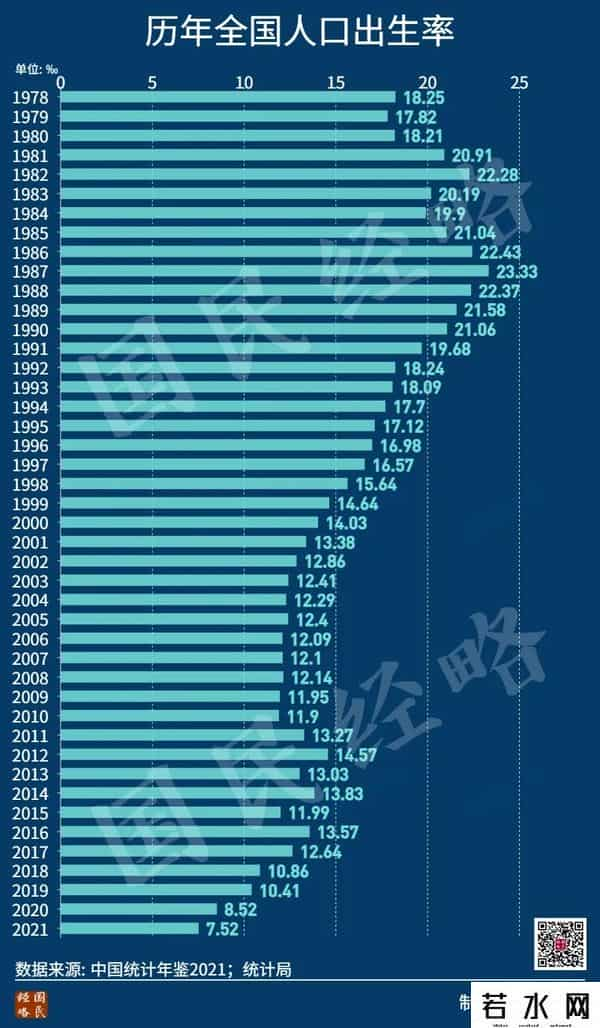

一边是出生率持续走低,出生人口即将跌破千万大关;另一边是老龄化率不断攀升,积极应对人口老龄化已经上升为国家战略。

从宏观经济来看,少子化+老龄化,意味着劳动力红利不复存在,劳动力密集型产业面临前所未有的大洗牌,连越南都会来分一杯羹。

更大的问题在于,当自然人口增速由正转负,加上人口外流趋势有增无减,一些中西部的人口大省,也会遭遇负增长的困境。

人口一旦减少,经济潜在增速自然会受到影响,而廉价的公共服务也成为过去, 更不用说高度依赖人口基本面的房地产。

这种背景下,抢人大战只会愈发白热化。京沪亲自下场抢人,标志着三四线城市户口的名存实亡, 零门槛落户,已经失去了抢人的吸引力。

未来,一线城市争抢高学历人才,二线城市争抢劳动力人口,而中小城市最大的任务则是想方设法留住人。

08 楼市大分化,不要再幻想房价普涨了

房价只涨不跌的“神话”,可谓深入人心。

中国房地产市场的未来发展,正面临四大基本面因素触及增长顶点的制约。

其一为宏观经济增长,其二为城镇化进程,其三为人口结构,其四为居民杠杆水平。

经济增长是房价的底层支撑力。

未来10年,全国GDP年均增速或将回落至5%左右;而改革开放前40年,全国GDP年均名义增速曾高达14.3%,扣除通胀因素后,年均实际增速超过9.3%——经济增长动能的放缓,将直接削弱房价的根本支撑。

城镇化进程是房价上涨的重要助推力。

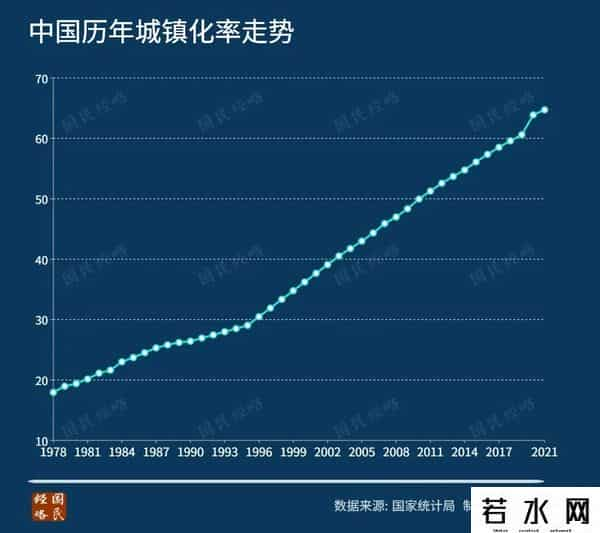

从国际经验看,城镇化率处于30%-70%区间时,往往是城镇化加速推进阶段,房价也易在此过程中大幅上涨。当前,全国城镇化率已接近65%,与70%的关键节点距离逐步缩小,城镇化对房价的拉动效应或将趋于减弱。

人口规模与结构始终是房地产市场的长期底层支撑。

过去四十年间,全国人口出生率已从23‰以上的高位降至7.52‰,人口自然增长率更已无限逼近零值。当人口总量增长停滞、老年人口占比持续攀升,房地产市场势必将迎来结构性调整。

另一个关键变量——居民杠杆率 ,则直接反映了家庭部门通过信贷购房的潜力空间。短短十余年间,我国居民杠杆率已从18%快速攀升至70%以上,这一水平不仅超过国际平均标准,更意味着未来居民部门进一步加杠杆的空间已大幅收窄。

与此同时,全国住房整体呈现过剩态势。

据估测,2001-2010年。我国年均住房需求量约为812万套,2011-2015年约为974万套,而在2021-2025年,则会降为656万套;2026-2030年,会进一步降低到455万套。

目前, 全国年均住房销售高达17亿平方米,约合1400-1500万套,明显过剩。

所以,未来,或许在货币放水之下,核心一二线楼市仍有大涨行情,但普涨早已沦为明日黄花。

不是每个城市都还有上涨空间,也不是每个城市都能靠房子赚得盆满钵满。蒙眼买房、豪赌式加杠杆的逻辑不复存在,将资金ALL IN于不动产上的风险越来越大。

文章来源 国民经略

新丝路金控(www.nsrcn.com)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。