疯了吗-1季度业绩刚出现拐点,2季度就被瑞银、大摩等6家QFII重仓

瑞银、大摩、小摩等外资QFII,在A股的操作风格向来以犀利著称,善于把握行业周期拐点和跟踪成长股。在年内不少走牛的个股中,都不难发现它们的身影。

而今天就发现一家化工类公司,其业绩在一季度刚刚出现好转,二季度就被6家外资QFII给集体抢筹了,真的是有点疯了。具体什么情况,我们来盘点一下。

二季度,瑞银、巴克莱、大摩、小摩,分别新进了235.46万股、167.51万股、111.76万股、71.17万,分别位列公司第4、第5、第7和第10大流通股东;

中金香港资管和香港上海汇丰银行,则分别新进了104.79万股、84.59万股,分别位列公司第8和第9大流通股东。

那么,这家公司究竟有什么魔力,能同时获得瑞银、大摩等6家qfii的青睐呢?

从基本信息看,公司于2017年4月在创业板上市,发行价10.02元,属于化学制品行业,主要从事光引发剂和巯基化合物及其衍生物的研发、生产及销售。

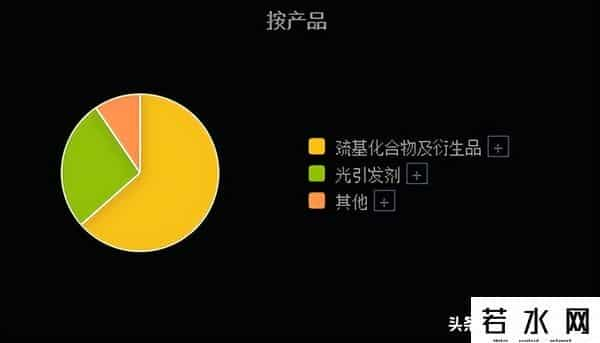

上半年,公司巯基化合物及衍生品,营收占比63.53%,毛利率29.25%,利润占比94.85%,是公司最核心的业务;光引发剂产品,营收占比26.97%,毛利率5.55%,利润占比7.63%。

此外,公司还有一些其他业务,但营收占比不高,目前还处于亏损状态。

从竞争力上看,公司作为全球光引发剂及巯基化合物主要供应商之一,以巯基化合物为平台,向下游拓展出了一系列光引发剂产品,包括907、ITX、BMS、369、379等。尤其是,公司的907 型光引发剂,在国内市占率高达66%,在PCB 领域市占率 22%!

从业绩上看,公司的营收最近几年增长比较乏力,但仍能维持在7亿左右的规模。

公司的扣非净利润,就没有像营收那般波澜不惊了,自2019年就开始不断下滑了。从最高盈利1.28亿,到2023年、2024年分别亏损9637万、4843万,不禁让人唏嘘!

好在经过公司上下的努力,公司的业绩在今年一季度终于迎来了反转,从营收到净利润、扣非净利润,均实现了大幅的增长。而且这种增长势头,还延续到了二季度。半年报显示,公司上半年营收4.73亿同比增长47.93%,扣非净利润2042.86万同比增长186.21%!

业绩增长的原因有两个:

一是,去年行业因环保整顿导致供给收缩近两成,而今年下游新能源汽车、半导体光刻胶等新兴需求爆发,公司光引发剂价格同比上涨约 15%-20%,巯基化合物系列销量增长 30% 以上,从而导致公司毛利率、净利率,出现了大幅增加了盈利能力。

二是,上半年,公司的期间费用,也得到了有效控制,比如财务费用下降了15.78%,销售费用下降了1.31%,管理费用也同比仅增长了1.18%,远低于上半年47.93%的营收增速。

二级市场上,公司股价在业绩出现拐点的助推下,表现也非常亮眼。截至本周五,公司股价年内上涨约49%。

而从6家qfii的建仓时机来看,它们目前应该是脱离了成本区域,有了一定的浮盈。

总体来看,大摩、小摩、瑞银、巴克莱等qfii,之所以敢在二季度重仓该公司,我认为主要有两点原因。

一是,看好公司在光引发剂和巯基化合物行业的市场地位和竞争力,尤其是在目前供给偏弱、需求旺盛情况下,算是初步见到了行业周期拐点;

二是,公司目前市值仅30亿出头,股价也不到14元,属于典型的低价小盘股,弹性比较大,比较符合外资的投资偏好。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。