补课——民生银行2025年中报点评

股东分析

根据民生银行2025年中报披露的信息,同方国信大幅减持3.15亿股,代表外资的沪股通增持1.8亿股。股东总数从一季度末的33.8万户下降到中报的29.94万户,用户数大幅减少了3.86万户。

营收分析

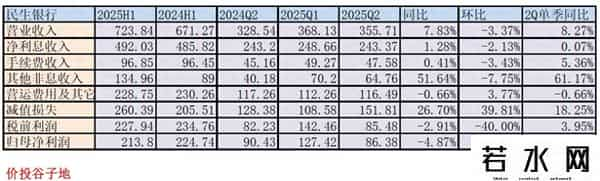

根据中报披露,民生银行营收723.84亿,同比增长7.83%。其中,净利息收入492.03亿,同比增长1.28%,手续费收入96.85亿,同比增长0.41%。更多营收的数据如下表1所示:

表1

从表1中我们可以看到营收的3项同比都是正增长,其中其他非息收入同比增速高达51.64%。净利息同比保持了稳中有升,考虑到民生银行的规模增长较低,所以大概率民生银行的净息差同比稳住了。

但是较高的营收增速却没有带来净利润的同步增长,反而是同比下降了4.87%。造成这一问题的直接原因是民生银行加大了信用减值计提力度。2025年中报,信用减值损失计提260.39亿,同比增加26.7%。关于这一部分,我将会在后面的不良分析段落进行评价。

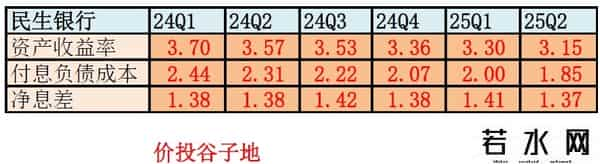

根据民生银行中报披露,民生银行的净息差1.39%,同比去年反弹了1bp,或者说反弹了0.01%/1.38%=0.725%。我们用净息差还原法,对民生银行过去几个季度的净息差进行推算,然后汇总成如下表2所示:

表2

从表2可以看到民生银行第二季度净息差环比下降了4bps。民生银行的负债成本环比下滑15bps,资产收益率也是环比下滑15bps。最近6个季度,民生银行的净息差稳定在1.37%到1.42%的范围内。其中,资产收益率从2024年1季度的3.7%下降到3.15%,降幅55bps,负债成本从2.44%下降到1.85%,降幅59bps。由此可见,负债成本大幅下降确保了民生银行的净息差保持了基本稳定。

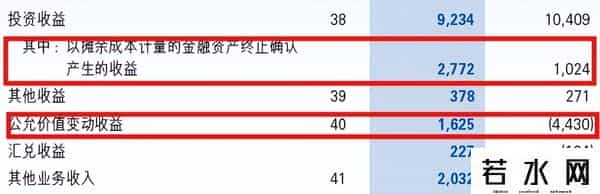

下面我们要来看一下民生银行的其他非息收入。首先我调阅了民生银行的损益表,如下图1所示:

图1

从图1中我们看出民生银行的投资收益虽然同比略有下降,但是投资收益当中的“以摊余成本计量的金融资产终止确认产生的收益”科目录得27.72亿的收入,同比增长171%。在银行的其他非息收入中,投资收益、公允价值变动损益、汇兑损益这3项经常是相互关联、此消彼长的,比如:某银行在交易性金融资产科目下持有一定规模的高息债券,如果它选择抛售则收益记在投资收益科目下,如果不出售则收益记在公允价值变动损益科目下。

所以,民生银行投资收益虽然同比负增长,但是通过抛售摊余成本计量金融资产科目下的高收益债券弥补了交易性金融资产持有为主的收益缺口。另一边持有的交易性金融资产贡献了公允价值变动收益。

资产分析

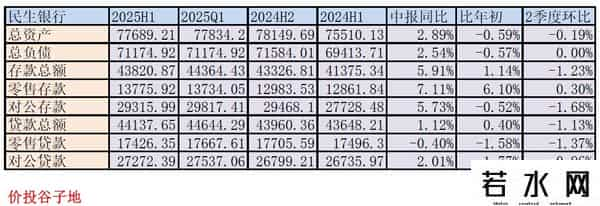

根据2025年中报,民生银行的总资产77689.21亿,同比增长2.89%,比年初下降0.59%。贷款44137.65亿,同比增长1.12%。总负债71174.92亿,同比增长2.54%,比年初下降0.57%,其中存款43820.87亿同比增长5.91%。更多的数据参考表3:

表3

民生银行的资产负债表真的是非常羸弱。去年中报民生银行出现同比缩表,今年中报同比小幅增长。相当于连续3年中报民生银行的总资产在原地拉磨。而且,看环比和比年初都是小幅负增长。对于银行通常资产投放增量主要在第一季度,如果开门红没搞好,那么大概率年底资产负债表就算不缩表也难有好的表现。

民生银行的存款同比增长和比年初都表现得好于资产负债表。这说明民生银行的规模扩张缓慢主要原因不是负债增量和结构的问题,更可能是因为信贷投放不畅,资本金不足,甚至是资产质量恶化这些因素中的一个或几个共同作用。

不良分析

民生银行2025年中报披露:不良贷款总额660.52亿比一季报的660.45亿元微增0.07亿元;不良贷款率1.48%比一季报的1.46%上升了0.02个百分点;拨备覆盖率145.06%比一季报的144.27%反弹了0.79个百分点;贷款拨备率2.14%比一季报的2.11%上升0.03个百分点。

民生银行中报披露新生成不良率年化1.51%,说是比2024年上升0.02个百分点。但是,我查了民生银行2024年的中报,披露的新生成不良率年化1.27%。那么,是不是报告写错了呢?

答案是:并没有。但是,这种写法就是此地无银三百两。民生银行2024年年报披露的不良生成率确实是1.49%。从这一点上说,中报写的没问题。但是,问题在于你用中报的不良生成率和2024年全年比就很扯淡了,毕竟口径不一致。

银行不良生成和不良处置的节奏关系很大,其不良生成并非线性的。2024年中报民生银行的新生成不良率是年化1.27%。2024年年报民生银行的新生成不良率是年化1.49%。民生银行从2022年中报开始披露新生成不良率的年化数据。我翻阅了过去所有的半年报和年报,披露口径都是同比。这次中报改成和去年年报数据比,有意思吗?你要玩不起就别玩,弄这种文字游戏想糊弄投资者?

你不想说,我就偏要说清楚,民生银行2025年中报不良生成率年化1.49%,同比上升0.22个百分点,是有数据记录以来中报不良生成率同比上升最多的一次:

2022年中报:上半年不良贷款生成率(年化)2.07%,同比微增0.13个百分点。

2023年中报:本行不良贷款生成率(年化)1.47%,同比下降0.60个百分点

2024年中报:本行不良贷款生成率(年化)1.27%,同比下降0.20个百分点

2024年中报民生银行正常贷款迁徙率1.68%,2025年正常贷款迁徙率1.69%。

民生银行的拨贷比和不良覆盖率都低于金监局最初的门槛(2.5%,150%)。另外,再看看它家的阶段三资产,如下图2所示:

图2

从图2中我们可以看到首先,贷款三阶段资产之和超过不良贷款的老问题没有丝毫改善,三阶段贷款877.4亿,远大于不良贷款的660.52亿。年初民生银行三阶段贷款是869.91亿。可以看到三阶段贷款比年初增加7.49亿,高于不良贷款增量4.42亿。也就是说不良认定的缺口不仅没缩小,反而扩大了3亿。

资本充足率分析

民生银行核心一级资本充足率9.5%比一季报的9.34%提升了0.16个百分点。同比去年中报的9.35%增加了0.15个百分点。不过,总资产增长不到3%,核充率涨也正常。

点评

民生银行的营收增长主要受益于债券牛市带来的其他非息收入同比大幅增长。但是,民生银行并没有将营收的增长转化为净利润的增长,而是加大了信用减值计提的力度。对此,个人理解是为了应对今年上半年不良生成的反弹,算是一种补课行为。相比于民生银行在不良认定和风险抵补上欠缺的课,多提这些减值只能算是杯水车薪。

民生银行去年中报缩表,今年中报维持同比低速,环比和比年初还有所下滑。资产规模是营收增长的重要基础。民生银行目前所表现出来的是规模增长很难支持下半年的业绩表现,当然如果不补课,净利润增速随时可以拉起来,就像宝玉银行那样。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。