芯片上游为什么悄悄爆发了

最近市场上有个很有趣的现象,当大家还在为光模块、算力概念股的疯狂上涨而激动不已时,一个相对低调的板块却在悄悄发力——半导体材料设备。

年初至今,中证半导体材料设备主题指数(931743)的表现可以说是相当亮眼,涨幅达到52.09%,竟然跑赢了中证全指半导体和国证芯片两大指数。(数据来源:Wind;数据统计截至:2025/09/26)

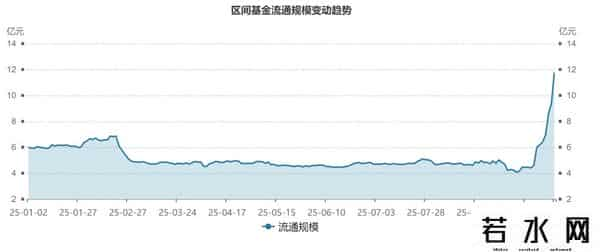

特别是进入9月份以来,这个板块仿佛换了个引擎,从原来稳健的业绩驱动模式,切换到了更具想象力的成长驱动模式,成交额也快速放大。半导体设备ETF易方达(159558)近5个交易日净流入4.57亿。(数据来源:Wind;数据统计截至:2025/09/26)

这背后到底发生了什么?

01

AI浪潮下的芯片制造新格局

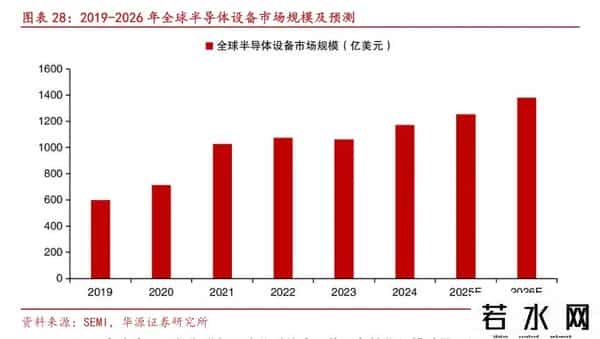

说到底,这还得从AI热潮说起。今年中国AI服务器市场规模预计将突破190亿美元,同比暴增87%。这可不是一个小数目,对应的智能算力规模达到了640.7百亿次/秒。

你可能会问,这跟半导体设备有什么关系?

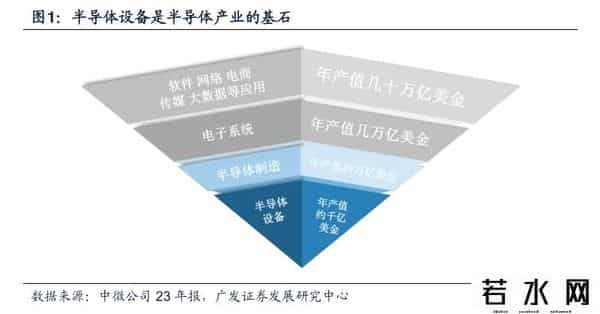

咱们打个比方,如果说AI芯片是一座摩天大楼,那么半导体设备就是建造这座大楼的各种机械设备——挖掘机、吊车、混凝土泵车等等。大楼建得越多、越高,对这些设备的需求就越旺盛。

更重要的是,这种需求结构正在发生根本性变化。

过去,半导体设备厂商主要靠成熟制程的设备国产化来实现稳步增长,就像是在平原上盖普通住宅,技术要求相对不高,但胜在量大稳定。而现在,随着AI芯片生产需求的爆发,这些设备厂商开始承接更高难度的摩天大楼项目,技术含量和附加值都大幅提升。

华为在全联接大会上公布的昇腾芯片路线图就是最好的例证。从2026年的昇腾950PR到2028年的昇腾970,算力将会翻倍提升,这意味着芯片制造的技术要求越来越高,对设备的精度、稳定性要求也越来越严苛。

这些高端芯片要实现量产,就必须依赖可靠的代工服务,而代工厂要扩产,就离不开大量的半导体设备采购。这样一环扣一环,半导体设备厂商自然成了确定性相对较高的受益者。

02

产业扩张的多重催化剂

除了AI芯片的推动,半导体设备板块还迎来了其他重要催化剂。

长江存储三期项目的启动就是一个重磅消息。长存三期公司在9月初正式成立,这标志着长江存储开始了新一轮的产能扩张。公司计划在2025年将月产能提升至15万片,到2026年实现全球NAND市场份额15%的目标。

别小看这个扩产计划,它就像是在半导体设备市场投下了一颗石子,激起的涟漪会波及整个产业链。存储芯片生产需要用到刻蚀机、薄膜沉积设备、清洗设备等各种精密装备,长江存储的扩产必然会带来大量的设备采购订单。

同时,国内AI芯片专用内存HBM(高带宽内存)的开发和产能建设也在加速推进。HBM技术听起来很高深,其实就是给AI芯片配备更快的“大脑内存”,让数据处理速度更快。这种技术同样需要专门的设备来生产,又为半导体设备市场开辟了一个新的增量空间。

从投资角度来看,半导体设备板块现在正处在一个有趣的位置。

一方面,光模块、算力服务器等AI硬件概念股经过一轮暴涨后,估值已经不便宜了,资金开始寻找性价比更高的标的。而半导体设备作为这些热门赛道的上游,不仅估值相对合理,还有实实在在的产业催化作为支撑。

另一方面,外部压力也为国产设备厂商创造了前所未有的发展机遇,原本可能需要5-10年才能完成的国产化进程,现在被压缩到了3-5年。

目前国产设备在刻蚀、薄膜沉积、清洗等细分领域已经取得了重要突破,部分产品已经进入了国内主流产线。随着技术不断成熟和产业链协同效应的显现,这些国产设备厂商有望在未来几年实现量与质的双重提升。

03

优选半导体材料设备的指数

回到投资上,中证半导体材料设备主题指数(931743)正是精准布局了芯片上游,它精选了40只业务涉及半导体材料和设备领域的优质上市公司,基本覆盖了这个行业的核心标的。

从行业分布来看,半导体设备占比接近60%,半导体材料占比为23%,非常垂直细分,在当前的产业趋势下具备较强的弹性。

指数的前十大成份股包括中微公司、北方华创、沪硅产业、华海清科等,这些都是各自细分领域的龙头企业。

中微公司在刻蚀设备领域技术领先,北方华创在薄膜沉积设备方面实力雄厚,沪硅产业则是国内硅片行业的标杆企业。

从成份股市值而言,虽然也有像北方华创这样超3000亿的巨头,但是整体而言还是偏中小盘一些,平均总市值为364.88亿。

半导体设备ETF易方达(159558)等跟踪这一指数的ETF产品,给大家提供了便捷的投资工具。

而且半导体设备是一个技术密集型行业,单个公司可能会因为技术路线、客户集中度等因素出现业绩波动,但行业整体的成长趋势是相对确定的。

数据来源:Wind;数据统计区间:2025/01/01-2025/09/26

从半导体设备ETF易方达(159558)近期规模的快速增长来看,市场对它还是非常青睐的。

目前,AI产业链的投资机会正在从下游的应用端向上游的基础设施端传导。

半导体设备作为芯片制造的工业母机,其重要性不言而喻。随着国产AI芯片发展路径的明确、存储芯片扩产计划的推进以及设备国产化进程的加速,这个板块有望迎来一轮持续性的投资机会。

当然,投资者也要清楚认识到,半导体设备行业具有一定的周期性特征,短期波动在所难免。

但从长期角度来看,在技术迭代、需求增长和国产化突破的三重驱动下,这个行业的成长前景还是值得期待的。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。