玩不玩游戏,都该看看游戏的ETF了

作为一个不怎么玩游戏的人,如果不是因为ETF,我应该是不知道游戏现在发展的这么好。

先看几个数字管中窥豹一下:

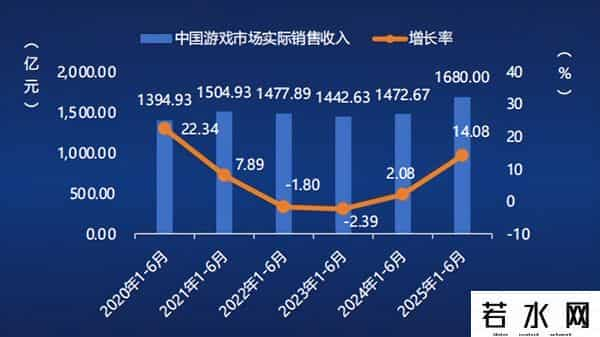

根据游戏工委产业报告,今年上半年国内游戏市场实际销售收入达1680亿元、同比上涨14.08%,创下历史新高;

与此同时,用户规模稳步增至约6.79 亿人。

相对应的,有跟踪产品的两只游戏相关指数:中证动漫游戏(简称“动漫游戏”)和中证沪港深游戏及文化传媒(简称“SHS游戏传媒”),在9月24日前,今年以来前者涨了超60%,后者也有40%多。

相当不错!

那么就由我这个不玩游戏的人,来抛个砖,聊聊游戏的ETF。

供给稳定、AI助力的游戏行业

首先是关于游戏这个行业的一些最基本的基本面,这里直接引用一位对游戏行业有着深入研究的权益类基金经理在2022年和2023年所做的一些分享(虽然2年前,但信息点绝不过时):

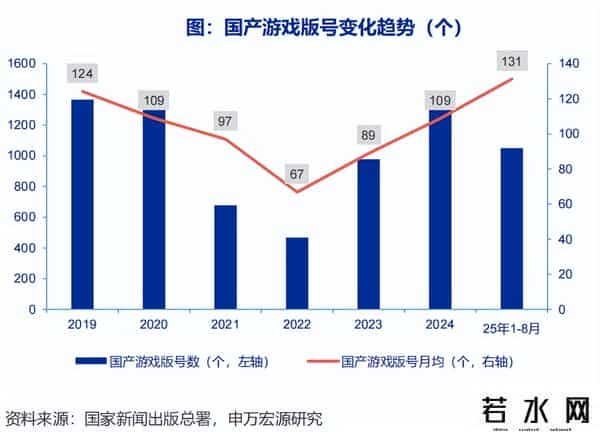

游戏行业是一个供给创造需求的行业(与电影,电视剧类似,新的内容可以创造更多的需求),版号发放重回常态给行业需求重回正轨提供了基础保证。(注:这段话的背景是2022年前的几年,版号发放呈现收紧趋势,甚至停发一段时间)

游戏行业的付费特征为体验付费,与很多服务业类似。虽然长期人均游玩时长很难提升,但是单位时长的付费金额却可以长期战胜通胀(游戏行业是显著受益于新技术的发展,更新奇的体验可以支撑高额的单位时长付费,而增加的付费金额通常绝大部分都会留在游戏行业本身而不是技术创新的硬件部门),因此行业的长期发展空间将十分巨大。

由于(个人)游戏支出本身占收入的比例较低,所以其相对于收入或者收入预期的敏感性是较小的。

在未来很长的时间里实际游戏人口大概率也将维持缓慢的增长,因为新进入游戏年龄的人口仍将维持相当数量,而且从总人口渗透率的角度来看,新技术带来的游戏人口的再次扩容并非没有空间。

提取一下关键词:常态化版号发放、单位时长付费可提升、游戏人口缓坡增长、显著受益于新技术发展。

我们又找了一些趋势图,会更直观:

资料来源:2025年1-6月中国游戏产业报告

资料来源:2025年1-6月中国游戏产业报告

特别值得一提的是新技术,其实就是AI。如果说2023年AI的表现是“小荷才露尖尖角”,那么今天,AI早就不是噱头,而是实打实的为游戏厂商在游戏研发、配音、建模等环节带来正向影响。最直观的就是成本的显著下降。

根据“ETF和LOF圈”的报道,申万游戏指数成分股研发费用率从2023年一季度的48%降至2025年二季度的29%,管理费用率从27%降至24%。

好消息还不止这些。

游戏出海也在锦上添花。今年上半年国产自研游戏在海外市场实际销售收入为95.01亿美元,同比增长11.07%。

这么多角度看下来,今年以来游戏板块的表现相当有迹可循。当然,以上所有呈现的信息数据都已然是“过去时”,接下去版号发放政策、新游戏的质量、用户规模和付费意愿的变化以及AI的边际效用等等,都还存在不确定性,需要持续的跟踪观察。

估值错位背后的成长差异

聊完基本面,再看指数层面的差异。

文章开头提到的“动漫游戏”和“SHS游戏传媒”单看名字,都跟“游戏”沾边,但把两者放在一起比较,就会发现它们的定位、成分和估值逻辑不太一样。

编制口径上,动漫游戏指数更聚焦细分赛道,只选主营涉及动画、漫画、游戏等细分娱乐产业的上市公司。

SHS游戏传媒指数覆盖面就广了不少,除游戏外,还有影视、广电、广告、出版、教育、演出等传媒子行业,更像个“大传媒”。

所以动漫游戏“纯度”更高,超过80%的权重都是游戏公司。而在SHS游戏传媒中,“游戏”占比只有23.3%,“其他类”占比高达32.8%,里面多为含游戏但业务更复杂的互联网公司。

具体到成分股。动漫游戏目前只有26只成分股,单只权重上限可到15%;SHS游戏传媒的选择面更多,规定了50只成分股,单只权重上限10%,相对更分散。而且涵盖沪港深三地,所以你会看到腾讯、哔哩哔哩。

值得一提的是,前十大成分股中,动漫游戏指数和SHS游戏传媒指数仅有三只游戏个股重合(棕色),并且权重占比差异较大。

这样对比下来,动漫游戏指数会更直接地反映游戏产业景气度,而SHS游戏传媒指数的走势可能会被非游戏业务的影响稀释。

看历史表现也能印证这一点。

自2023年以来,动漫游戏指数持续跑赢SHS游戏传媒指数,尤其在2023年AI预期催化的上涨中,动漫游戏指数的弹性更强。

指数历史表现对比图(蓝:动漫游戏;红:SHS游戏传媒)

资料来源:中证指数官网,2022/09/26-2025/09/24

具体来看,今年以来,动漫游戏涨幅已超60%,领先优势明显,但相对应的波动性也更高。

更值得关注的差异或许在估值。

动漫游戏指数当前市盈率约47倍,但在过去三年中仅处于38%分位,说明它大多数时候比现在还要贵。而SHS游戏传媒市盈率只有27.8倍,看似更低,但已经站在过去三年的95.77%分位,接近历史高位。

这正好揭示出两只指数的本质差异:

动漫游戏指数的成长属性更强,市场长期给它更高的估值锚。哪怕现在PE估值47倍,看历史仍算“相对便宜”。

SHS游戏传媒指数更多是大传媒+互联网公司,成长性没有那么纯粹,历史估值中枢偏低,如今的27.8倍反而显得“相对昂贵”。

这种估值的错位更多源于指数结构与成长中枢的不同,反映了指数定位和成长属性的差别。

指数相对简单,具体到投资工具的选择也不复杂,如果希望更加纯粹地布局游戏板块,两只规模最大的ETF:游戏ETF(159869)和游戏ETF(516010)选一个就成。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。