宁波银行:个贷收缩

野叔(资深金融从业者)

曾经先行引领,如今回归平均。

关于零售贷款,从长期看,宁波银行个贷增速在顺周期表现出较大的波动性,但是整体上扩张较快;在逆周期前段则表现出较强的差异性,增速一直高于行业平均水平和区域平均水平。从短期看,今年上半年该行的个贷规模、息收等经营指标,表现出稳健良好但有所收缩的态势。

(附图1)

1 规模的收缩

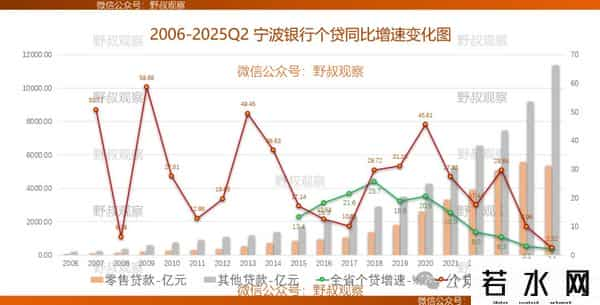

2018-2023年,宁波银行零售贷款增长十分强劲,各年度增速均在17%以上,其中期间最大值是2020年的同比增长45.61%。从结构看,2020年末个人消费贷款1783.78亿元,同比增长25.73%;个人经营贷款600.13亿元,同比增长71.29%;住房贷款232.62亿元,同比增长733.76%。没错啦,七倍多。

直到2023年,该行零售贷款同比增速仍然高达29.64%,比同期浙江省个人贷款平均增速高23.3个百分点(因为其六成多贷款大部分分布于浙江省内,所以以此比较)。2024年,该行零售贷款余额5577.35亿元,同比增速明显放缓至9.96%,不过仍然比全省个贷的增速高6.9个百分点。

2025年6月末,宁波银行零售贷款余额5353.10亿元,同比增长2.52%(历年详情见附图2),只比全省个人贷款平均增速高0.4个百分点,回归均值现象较为明显。从结构看,消费贷3452.43亿元,同比增长4.05%;房贷1011.55亿元,同比增长9.65%;经营贷889.12亿元,同比增长-10.26%。

(附图2)

从半年视角看,6月末零售贷款比年初净减214.25亿元,比年初增长-3.84%,表现出规模收缩态势。从结构看,消费贷半年净减122.57亿元,比年初增长-3.42%;房贷半年净增29.61亿元,比年初增长3.02%;经营贷半年净减129.29亿元,比年初增长-12.70%。

6月末浙江省个人贷款余额83176.83亿元,比年初增加199.85亿元,增长0.24%;虽然半年增速数值不高,但毕竟还是正数。

而且,在数字化、智能化加持下,至少在零售贷款业务领域中“大银行做不好”的事,现在是越来越少了。例如,今年6月末,六大行的个人消费贷款合计30887亿元,比年初增加3138亿元,半年增长11.31%;个人经营贷款合计90767亿元,比年初增长9628亿元,半年增长11.87%。二类零售贷款均表现出迅猛扩张之势,后期风控压力估计不小。

值得一提的是,在增速变化的同时,宁波银行的贷款结构有所变化。从全部贷款看,零售贷款占比的年度最大值为2023年末的40.49%;2025年6月末下降至32.05%,占比明显收缩。2023年末票据占比6.73%,今年6月末上升到8.35%,一定程度上也存在“贷不够、票来凑”的现象。

从零售贷款看,长期视角观察的整体表现是“消费贷占比上升、住房贷占比下降”,即宁波银行是“消费贷主导型的零售转型”,由此与省内农商银行和泰隆银行、台州银行等“经营贷主导型的零售银行”进行差异化竞争。2016年开始,该行在经营贷业务领域发力,肯定有所收获,可能也有教训。

2022年以来,该行零售贷款结构基本上相对稳定,三大类贷款占比数值变化不大。至2025年6月末,第一大零售贷款还是消费贷,在全部个贷中占比64.37%;住房贷占比为18.86%(比年初略升);个人经营贷款占比16.58%,比年初下降1.68个百分点,占比排位也从第二到了第三(历年详情见附图3,其中2008-2011年的房贷数值按原始报告分类而包括住房装修贷款)。

(附图3)

2 质量的下滑

第一,零售贷款整体质量。在近年中零售贷款大扩张的2020年,年末宁波银行个人贷款不良余额23.16亿元,不良率0.89%。三年之后,2023年末个人贷款不良余额增至75.95亿元,不良率上升至1.50%。2021-2023年三个年度,全部核销金额分别为37.27亿元、72.11亿元和83.36亿元;2024年核销金额139.69亿元。

2025年6月末,在半年核销59.71亿元之后,该行全部不良贷款余额126.88亿元,比年初增加14.21亿元;不良率0.76%,与年初持平。其中,零售个人贷款不良余额99.74亿元,比年初增加5.86亿元;零售不良率1.86%,比年初上升0.18个百分点(历年详情见附图4)。

第二,零售贷款结构质量。今年6月末,该行个人房贷不良余额7.15亿元,比年初增加0.99亿元;房贷不良率0.71%,比年初上升0.08个百分点。消费贷不良余额63.28亿元,比年初增加5.80亿元;不良率1.83%,比年初上升0.22个百分点。经营贷不良余额29.31亿元,比年初减少0.93亿元;个人经营贷款不良率3.30%,比年初上升0.33个百分点。所以在前文中,野叔说:“肯定有所收获,可能也有教训”。

当然,从整体看,0.76%的平均不良率和1.86%的零售不良率,都是一家机构信贷质量优良的表现;而且,面对行业经营贷款质量管理的压力加大形势(详情可参见本号文章《零售新动向(五):经营贷分析》),该行可能在主动收缩风险偏好、压缩此类业务。

例如,在《2025年半年度报告》中宁波银行称:“公司不断提升客户经营能力,强化风险管控能力,同时受消费信贷需求较为疲弱的影响,个人贷款总体规模有所下降”。这就是说,上半年消费贷款收缩更多是被动,经营贷款收缩更多是主动。

(附图4)

3 效益的收缩

第一,从营收和利润看。2025年上半年,宁波银行实现营业收入371.6亿元,同比增长7.90%(主要得益于资金业务条线);其中,个人业务零售条线实现营收103.34亿元,同比增长-3.85%。上半年实现利润总额160.52亿元,同比增长3.18%;其中个人业务条线利润总额12.42亿元,同比增长-12.90%。所以说,上半年该行零售贷款效益相对收缩。

野叔认为,在逆周期背景下住户部门资产负债表的规模缩表与结构调整,使得商业银行的零售业务很难实现规模、质量、效益的“三角兼得”;特别是诸多中小银行还可能是“三角均不可得”,毕竟就是一流的“优等生”机构当下都有此倾向。

第二,从零售贷款收息水平看。零售条线营收和利润收缩,在于对应资产的净息差收窄;其中零售贷款利息收入下降影响最大。2025年上半年,宁波银行零售贷款实现利息收入140.43亿元,同比下降8.07%。这里面既有规模因素,更有利率因素。

2006-2023年期间,宁波银行各年度的个人贷款收息率均在6.20%以上;不过从2021年开始明显下行。2025年上半年,全部贷款(含票据)平均收息率为4.38%,比上年同期下降54个BP,比上年全年下降46个BP;其中,零售贷款收息率为5.15%,比上年同期下降78个BP,比上年全年下降61个BP(历年详情见附图5)。

值得一提的是,今年上半年该行个人存款平均付息率为2.04%,比上年同期下降27个BP,比上年全年下降24个BP。显然,存款利率比贷款利率更加刚性,尤其是在浙江这一整体贷存比超过100%的区域(2025年6月末数值为104.1%)。

(附图5)

野叔的结语

对于商业银行来说,与各机构的战略战术相比,经济周期的影响肯定更为根本、更为全局。不过,野叔认为,如果是真正的强者,并不需要在全周期、全领域中一直跑赢全局与其他机构,只是需要在逆周期中、主赛道上跑赢全局,就可以跑赢其他机构,赢得结构性机会,赢得长期性成功。

所以,尽管零售略有收缩,但是对公迅猛扩张,目前宁波银行仍然是家相当成功的机构;其机构的战略与战术、高管的意志与能力等,仍然值得其他中小银行借鉴学习。(本文为作者观点,不代表本头条号立场)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。